무슨 일이 있었나 — 2026년 6월 24일 코스닥 급락

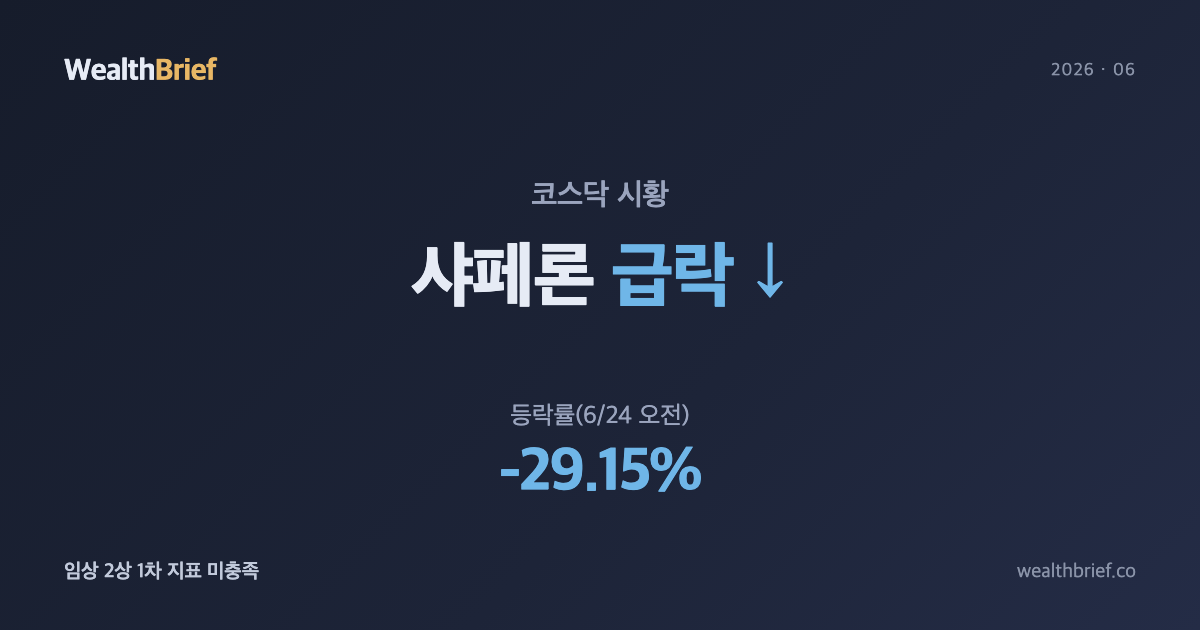

2026년 6월 24일 오전(이하 동일 기준), 코스닥 상장 바이오 기업 샤페론(378800)의 주가가 -29.15%로 하한가에 근접하는 급락을 기록했다. 거래량은 약 409만 주로 코스닥 전체에서 가장 많았으며, 그만큼 시장의 관심이 집중됐다.

프라임경제는 당일 장 마감 직후 “[시간외Y] 샤페론 ‘하한가’”를 속보로 전하며 충격적인 낙폭을 확인했다. CBC뉴스 역시 “[속보] 샤페론, 아토피 치료제 HY209겔 임상 2상서 1차 평가지표 미충족”이라는 제목으로 원인을 짚었다.

왜 급락했나 — 아토피 임상 2상 1차 지표 미충족

급락의 직접 원인은 임상시험 실패 소식이다. 샤페론이 개발 중인 아토피 피부염 치료 후보물질 ‘HY209겔(브랜드명 누겔)’의 미국 임상 2상(2b상) 결과에서 1차 평가지표(Primary Endpoint)가 미충족됐다고 회사가 공시했다.

한국경제는 “샤페론, 아토피 치료제 임상 2상서 1차 지표 미충족”이라는 제목으로 이를 보도했고(한국경제, 2026년 6월 24일), 뉴시스도 “샤페론, ‘아토피 신약’ 임상2상서 1차지표 미충족”이라고 전했다. 약사공론·히트뉴스·디지털투데이 등 여러 전문 매체도 “유효성 확보 실패”라는 표현을 사용하며 결과를 정리했다.

데이터투자 보도에 따르면 샤페론은 “9월 최종보고서 결과를 토대로 파이프라인을 조정할 계획”이라고 밝혔다. 데일리팜은 “누겔 미국 3상 전략 구체화… 추가 임상 검토”라는 후속 기사를 내며, 회사가 당장 개발을 포기하지는 않겠다는 뜻을 전달했으나, 추가 임상에 드는 시간과 비용 부담이 상당할 것으로 보인다고 덧붙였다.

배경과 맥락 — 누겔 파이프라인과 기업 상황

샤페론은 염증·면역 분야 바이오 기업으로, 누겔(HY209겔)은 회사의 핵심 파이프라인 중 하나였다. 아토피 피부염은 전 세계 수억 명에게 영향을 미치는 대형 적응증으로, 미국 시장에서 성공할 경우 상당한 상업적 가치를 가질 수 있는 분야다.

다만 샤페론은 임상 실패 이전부터 복잡한 기업 상황을 갖고 있었다. 팜이데일리·딜사이트 등은 법정관리(법차손) 이슈와 뷰티 디바이스 기업 ‘니즈테크’ 지분 인수 결정을 보도하며 회사의 사업 다각화 움직임을 전했다(2026년 상반기). 이번 임상 실패로 인해 핵심 파이프라인의 불확실성이 높아졌고, 향후 자금 조달 전략에도 영향을 줄 수 있다는 시각이 나온다.

짚어둘 점 — 임상 실패 이후 체크포인트

- 1차 지표 미충족의 의미: 임상에서 1차 평가지표를 충족하지 못하면 해당 임상은 목표를 달성하지 못한 것으로 간주된다. 2차 분석에서 일부 긍정적 신호가 나올 수도 있지만, 규제기관 승인의 핵심 관문이 막힌 상태다.

- 추가 임상의 시간·비용 부담: 데일리팜이 전한 대로 3상 전략을 검토 중이지만, 추가 임상에는 통상 수년과 수백억 원 이상의 비용이 필요하다. 회사 재무 여력이 관건이다.

- 단기 변동성 주의: 이미 큰 폭의 낙폭이 반영됐으나, 9월 최종보고서 공개 전까지 불확실성이 지속될 수 있다.

면책 안내

본 글은 정보 제공을 위한 시황 해설이며, 특정 종목의 매수·매도 추천이나 투자 자문이 아닙니다. 투자 판단과 그 결과의 책임은 전적으로 본인에게 있습니다. 수치는 2026년 6월 24일 오전 기준이며 시장 상황에 따라 변동됩니다.

답글 남기기