6개월 전과 완전히 다른 시나리오가 펼쳐지고 있다

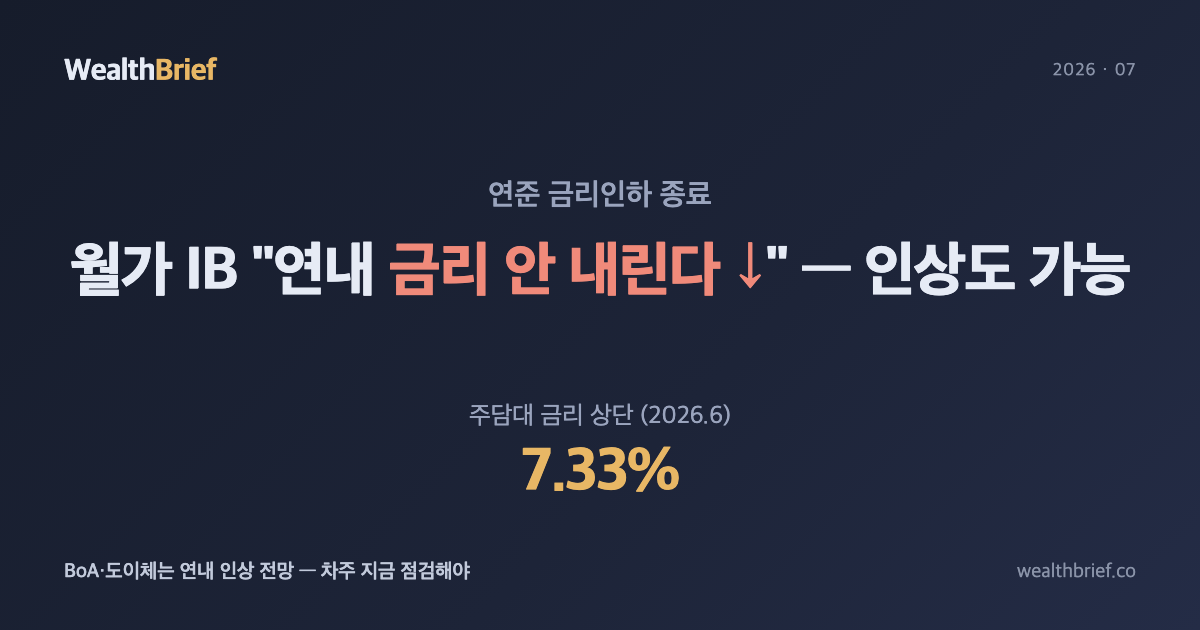

올해 초만 해도 시장의 기대는 명확했다. 2026년 하반기엔 미 연방준비제도(Fed·연준)가 금리를 내릴 것이고, 덕분에 달러 강세도 누그러지고 한국 주담대 금리도 따라서 내려올 거라는 그림이었다. 그런데 지금 월가는 정반대 이야기를 하고 있다.

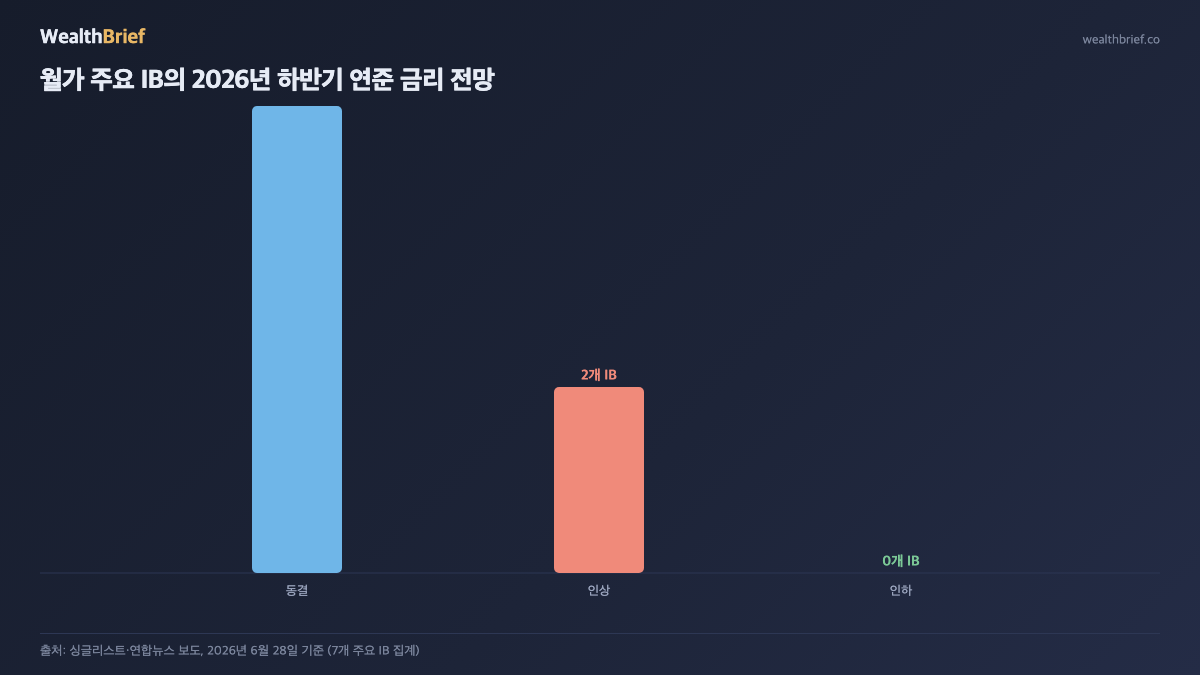

2026년 6월 28~30일 사이, 국내외 주요 언론이 일제히 보도한 핵심 내용은 이것이다: 7개 주요 투자은행(IB) 중 다수가 연준의 연내 금리 동결을 예측하고 있으며, 그 중 뱅크오브아메리카(BoA)와 도이체방크는 아예 금리 인상을 전망한다(싱글리스트, 2026년 6월 28일).

BoA는 더 구체적이다. 연준이 9월부터 연내 세 차례 금리를 올릴 것이라고 예측했다(블록체인투데이·v.daum.net, 2026년 6월 23일). 인하를 기다리던 시장에 찬물을 끼얹는 전망이다. 연준이 인플레이션 재상승 우려로 ‘매파적 동결(hawkish hold)’ 기조를 유지한 데다, 미국 물가 압박이 예상보다 끈적하게 이어지면서 나온 판단이다.

‘인하 종료’가 한국에 의미하는 것

미국 금리 얘기인데 왜 한국 가계가 신경 써야 할까. 이유는 세 가지다.

- 원·달러 환율: 연준이 동결·인상 방향을 유지하면 달러 강세 압력이 지속된다. 원·달러 환율은 2026년 7월 1일 1,551.20원에 마감했다(연합인포맥스, 2026년 7월 1일). 17년 만의 최고 수준이 ‘뉴노멀’이 될 수 있다는 뜻이다.

- 한국은행의 딜레마: 환율이 계속 오르면 한국은행(BOK)도 금리를 올려야 한다는 압력을 받는다. 이미 한은은 공식 문서에서 ‘금리 인상’ 가능성을 언급했다(기존 보도 기준). 연준까지 인상 쪽으로 기울면, 한은의 인상 명분은 더 강해진다.

- 주담대 금리 8% 시나리오: 한은이 기준금리를 올리면 주택담보대출 금리가 8%를 넘을 수 있다는 분석이 나와 있다(디지털타임스, 2026년 6월 10일). 현재 주담대 고정금리 상단이 이미 7.33% 수준이다.

월가 IB들, 왜 이렇게 빠르게 방향을 틀었나

올 상반기까지만 해도 월가 대부분은 ‘연준이 하반기엔 내린다’고 봤다. 그게 왜 ‘동결 또는 인상’으로 바뀌었을까.

핵심은 미국 물가다. 연준이 선호하는 물가 지표(PCE·개인소비지출 물가)가 목표치(2%) 위에서 완고하게 버티고 있다. 여기에 미국 중간선거(2026년 11월)를 앞두고 재정 지출이 늘고, 일부 관세 정책의 가격 전가 효과도 가시지 않았다. 연준 내부에서도 ‘지금 내리면 1980년대 재연(인플레이션이 꺼진 줄 알고 조기 완화했다가 재상승)’을 우려한다는 시각이 있다.

한국은행 뉴욕사무소가 집계한 결과에 따르면, 대다수 투자은행들은 연준이 연내 금리를 인하하지 않을 것으로 보고 있으며, 일부는 인상 가능성까지 열어두고 있다(MBC 뉴스·YTN, 2026년 6월 말 보도).

시나리오별로 내 대출이 어떻게 달라지나

대출이 있다면, 지금 이 상황이 자신에게 어떻게 연결되는지 확인해 볼 만하다.

| 시나리오 | 연준 행보 | 한은 예상 반응 | 주담대 금리 방향 |

|---|---|---|---|

| ① 동결 연장 | 2026년 연내 동결 | 환율 압박 속 인상 여지 | 현 수준(7%대) 유지 또는 소폭 상승 |

| ② BoA 시나리오 | 9월부터 3회 인상 | 인상 압력 커짐 | 8% 돌파 가능성↑ |

| ③ 완화 선회 | 4분기에 1회 인하 | 인상 부담 감소 | 6%대 중후반 복귀 기대 |

③ 시나리오는 현재 시장 컨센서스에서 소수 의견이다. 현재 금리선물 시장도 연내 인하 확률을 현저히 낮게 반영하고 있다는 게 월가 IB들의 공통된 진단이다.

지금 당장 확인할 것 세 가지

이 상황이 추상적으로 느껴진다면, 자기 대출 서류를 꺼내 이 세 가지만 확인해 보자.

- 금리 유형: 변동금리면 기준금리가 오를 때 이자가 바로 오른다. 고정금리면 만기까지는 영향이 없다. 단, 2021년 고정금리로 실행한 5년 만기 대출은 2026년 갱신 시점이 온다.

- 갱신 시점: 변동금리 주담대는 통상 6개월·1년 단위로 코픽스(COFIX·은행권 자금조달 비용 지수)에 연동해 금리가 바뀐다. 다음 갱신일을 확인하자.

- 여유 상환 여력: 월 이자가 1~2%포인트 오를 때 내 월 상환액이 얼마나 늘어나는지 계산해 본다. 3억 대출 기준, 금리 7%→8%면 월 이자 부담이 약 25만 원 증가한다(원금 균등 상환 기준, 30년 만기 가정).

반론도 있다: “연준, 결국은 내린다”

물론 BoA의 ‘연내 3회 인상’ 시나리오는 지금으로선 극단적 전망이다. 연준 의장 파월은 공개적으로 “현재 정책이 적절히 제한적”이라는 입장을 유지하고 있어, 인상 전환 선언은 아직 없다. 일부 이코노미스트들은 미국 소비 둔화·고용 냉각이 가시화되면 연준이 4분기에 1회 인하로 방향을 틀 수도 있다고 본다.

다만 지금 상황에서 ‘인하가 곧 온다’는 기대를 전제로 대출을 더 늘리거나 갭투자에 나서는 건 리스크가 크다. 가장 안전한 전제는 금리가 당분간 현 수준을 유지하거나 더 오를 수 있다는 것이다.

정리: 지금은 ‘금리가 언제 내려올까’가 아니라 ‘더 오르면 버틸 수 있나’를 따져야 할 때

반년 전 시장 컨센서스는 ‘2026 하반기 연준 인하’였다. 지금은 ‘동결 or 인상’으로 바뀌었다. 한국은행도 인상 방향으로 기울고 있고, 원화는 17년 만에 최약세다. 이 세 가지가 맞물리면 국내 차주들의 이자 부담은 올 하반기 한 번 더 올라갈 수 있다.

자신의 대출 갱신일, 금리 유형, 여유 상환 여력을 지금 점검하는 것이 그 어느 때보다 중요한 시점이다.

이 글은 정보 제공 목적으로 작성된 시사 해설이며, 개인의 금융·투자 결정에 대한 전문 자문이 아닙니다. 대출·금리 관련 중요 결정 전에 금융기관 또는 전문 상담사와 반드시 상담하시기 바랍니다.

답글 남기기