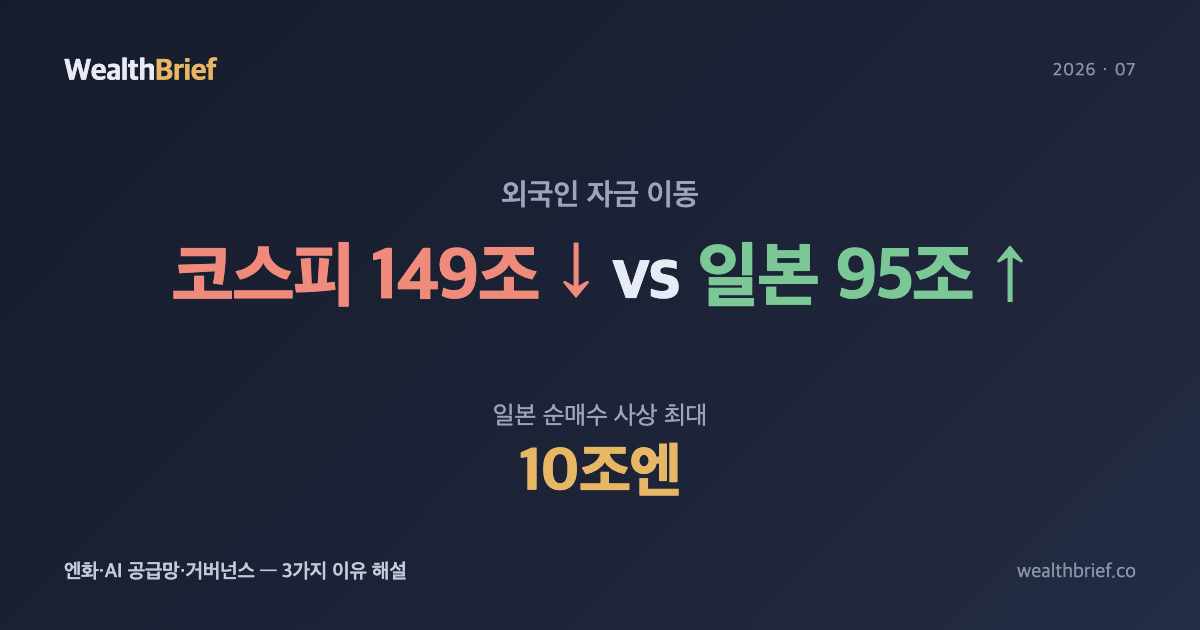

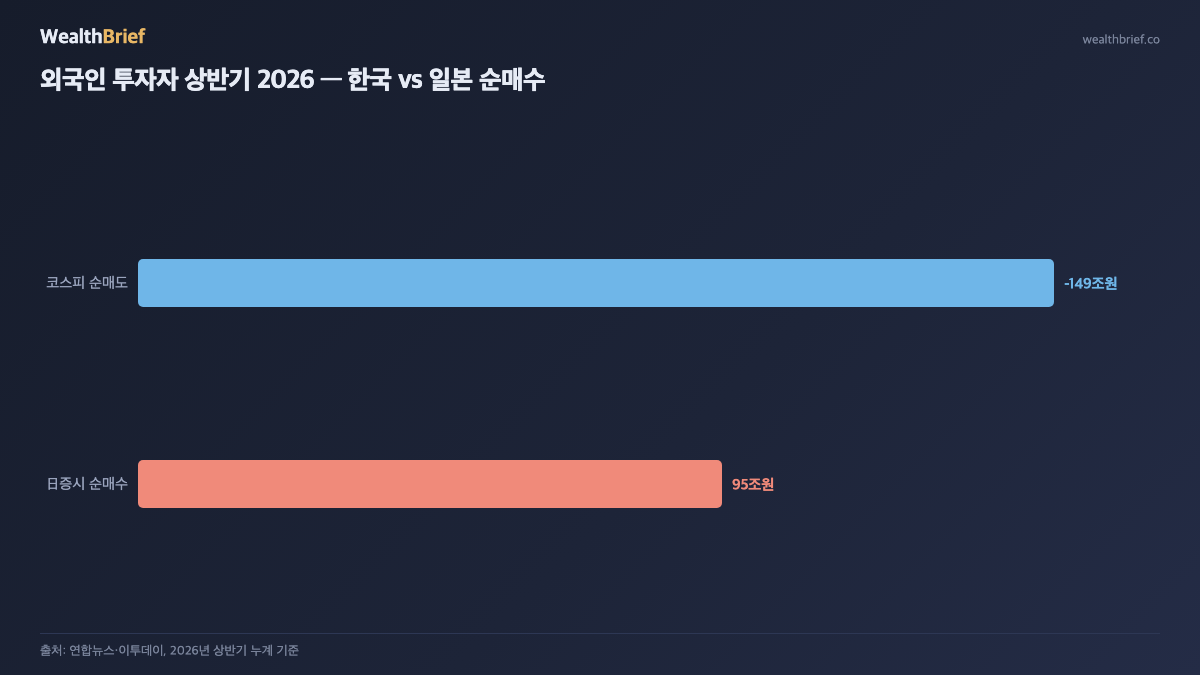

숫자부터 보자 — 149조 팔고, 95조 샀다

2026년 상반기, 외국인 투자자들은 코스피에서 148조~149조 원을 순매도했다(2026년 7월 1일 기준, 연합뉴스·매일경제). 같은 기간 국내 개인투자자들은 99조 원을 순매수하며 코스피를 떠받쳤다. 반대로 외국인이 일본 증시에서 사들인 금액은 10조 엔(약 95조 원) — 역대 아베노믹스 시절 기록을 훌쩍 넘는 사상 최대다(2026년 7월 2일, 이투데이·뉴스핌).

같은 돈이 같은 기간에 한국을 팔고 일본을 샀다. 외국인 입장에서는 무슨 계산이었을까.

외국인이 일본을 선택한 이유 세 가지

① 엔화 약세 + 환차익 기대

일본 엔화는 2026년 상반기 내내 약세 흐름이었다. 달러로 들어가 엔화 자산을 사면, 엔이 강세로 돌아설 때 환차익까지 얹혀 수익이 난다. 반면 원화는 달러당 1,500원대에 31거래일 이상 고착돼(2026년 7월 2일 기준, 머니투데이·연합뉴스), “약한 통화인데 강세 반전 여지도 불분명하다”는 평가를 받았다.

② AI 공급망 재편 — 일본 소재·장비·OSAT(반도체 후공정 아웃소싱)

외국인이 일본 증시에서 집중 매수한 분야는 AI 인프라와 연결된 소부장(소재·부품·장비) 및 후공정 기업들이다(2026년 7월 2일, 뉴스핌). 삼성전자·SK하이닉스 중심의 한국 반도체 투자와 달리, 일본 기업들은 메모리 경기 사이클 직격탄을 덜 맞는다는 분산 논리도 작용했다.

③ 도쿄증시의 거버넌스 개혁과 배당 확대

일본 도쿄증권거래소(TSE)는 2023년부터 PBR(주가순자산비율) 1배 미만 기업에 자본 효율 개선을 요구해왔다. 2026년 상반기에는 기업들의 자사주 매입·배당 확대가 실제로 집행되면서 “이익 환원이 된다”는 신뢰가 쌓였다. MSCI 선진국 지수에 이미 편입된 일본과 달리, 한국은 2026년에도 MSCI 선진국 편입이 또 불발됐다.

“코스피가 101% 올랐는데 왜 팔아?”의 진짜 답

코스피는 2026년 상반기에 기준점 대비 101%가량 올랐다. 그런데 외국인은 계속 팔았다. 이유는 두 가지가 겹쳐 있다.

- 차익 실현 + 리밸런싱: 코스피가 9,000선을 찍을 때 많이 보유했던 외국인이 상승분을 확정하고 비중을 줄인 것이다. 글로벌 포트폴리오에서 한국 비중이 커지면 자동으로 일부를 팔아야 한다.

- 지분율은 오히려 올라갔다: 외국인이 149조를 팔았음에도 삼성전자·SK하이닉스의 외국인 지분율은 일부 구간에서 높게 유지됐다(2026년 5월, 연합뉴스). 주가가 오를수록 지분 가치도 오르니, “팔지 않은 나머지”가 더 커졌기 때문이다. 이를 두고 ‘셀코리아의 역설’이라고 부르기도 한다.

하반기 — 외국인은 돌아올까?

증권가의 다수 의견은 “하반기에도 외국인 매도세는 이어질 가능성이 높다”이다(2026년 7월 1일, 중앙일보). 이유로는 세 가지가 꼽힌다.

- 원·달러 환율 부담: 1,500원대 환율이 길어질수록 달러 기준 수익률이 깎인다. 환율이 1,600원을 향하면 외국인 입장에서 코스피 주식의 달러 환산 수익은 더 나빠진다.

- AI 반도체 수요 불확실성: 메타의 클라우드 사업 확대 발표가 오히려 “AI 칩 자체 개발”로 해석되며 코스피 반도체주 폭락을 불렀다(2026년 7월 2일 코스피 7.89% 급락). 수요 전망이 흔들리면 외국인 귀환 신호도 늦어진다.

- 미국 금리 동결 장기화: 월가 투자은행 대다수가 “연준은 올해 금리를 내리지 않는다”고 전망한다(2026년 7월 기준, 한국은행 뉴욕사무소). 달러가 강세를 유지할수록 신흥국 자금 이탈 구조가 지속된다.

반론도 있다. 코스피 7,000~8,000선은 역사적으로 “싸다”는 평가가 나오는 구간이고, 삼성전자·SK하이닉스의 실적이 예상을 크게 웃돌면 외국인이 다시 유입될 수 있다. 다만 이는 실적이 먼저 증명될 때 이야기다 — 지금 당장 외국인이 되돌아온다는 신호는 없다.

개인 투자자가 점검할 세 가지

외국인의 방향이 바뀌지 않는 동안, 국내 개인투자자에게 실질적으로 의미하는 게 뭔지 정리한다.

| 점검 항목 | 현황 | 시사점 |

|---|---|---|

| 코스피 단일 종목 집중도 | 삼성전자·SK하이닉스에 집중된 경우 많음 | 반도체 업황·외국인 수급 동시 리스크 → 비중 점검 |

| 환율 1,500원대 지속 | 2026년 6월 말 기준 31거래일 연속 | 해외주식·달러 자산 보유 비율 재검토 |

| 개인 순매수 지속 여력 | 상반기 99조원 순매수, 개인이 ‘버팀목’ | 외국인 귀환 전까지 시장 변동성 확대 가능성 |

일본 증시로 자금이 이동했다고 해서 지금 당장 일본 ETF를 사야 한다는 의미는 아니다. 외국인이 이미 대규모로 진입한 상황이고, 엔화 강세 반전 시점에 따라 수익 구조가 달라진다. 환율과 금리 방향을 확인한 뒤 판단해야 한다는 점은 변하지 않는다. 이 글은 투자 자문이 아니며 개인의 판단과 책임 아래 참고하기 바란다.

정보 제공 목적으로 작성된 글입니다. 특정 종목·자산의 매수·매도를 권유하지 않으며, 투자 결과에 대한 책임은 투자자 본인에게 있습니다.

답글 남기기