전세보증보험, 가입해도 ‘전액 보장’이 아닌 경우가 있다

“보증보험 들었으니 괜찮겠지”라고 생각하는 세입자가 많다. 그런데 2026년 7월부터 HUG(주택도시보증공사) 전세보증보험 가입 기준이 한층 강화됐다. 가입 자체가 안 되는 전세가 늘어났을 뿐 아니라, 기존에 가입했더라도 ‘전액 반환’이 보장되지 않는 상황이 생긴다.

동아일보는 2026년 7월 13일자 보도에서 “보증보험에 가입했는데도 전세금 수억 원을 날리는 5가지 이유”를 짚었다. 보증 한도 초과, 보증료 미납, 임차인의 의무 위반, 계약 갱신 시 재가입 누락 등이 주요 사례로 거론됐다. 가입했다는 사실이 ‘완벽한 방어막’을 의미하진 않는다는 얘기다.

7월부터 달라진 보증보험 기준, 어떻게 바뀌었나

HUG 전세보증보험은 전세가가 주택의 시세(KB시세·공시가 기준)의 일정 비율 이하일 때만 가입이 된다. 이 비율을 업계에서는 ‘보증가능 전세가율’이라고 부른다.

2026년 7월 이후 기준이 강화되면서, 전세가가 집값 대비 일정 수준을 넘으면 아예 보증 가입 자체가 불가능해졌다. 뉴스핌은 2026년 7월 13일 “이달부터 보증보험 기준 강화… ‘전세의 월세화’ 우려 커져”라는 제목으로 이 변화를 보도했다.

신축 빌라, 오피스텔처럼 공시가가 낮게 잡히는 주택일수록 이 제한에 걸릴 가능성이 높다. 예를 들어 전세가가 3억 원인데 공시가가 2억 5천만 원에 불과하다면, 전세가율이 120%를 넘는 상황이 되어 보증 가입 기준에서 탈락하게 된다.

정부는 왜 보증을 줄이려 하나

정부는 2026년 7월 14일 발표한 ‘하반기 경제성장전략’에서 전세대출 보증비율을 단계적으로 축소하겠다고 밝혔다. 이투데이 등 다수 매체가 보도한 이 방침의 핵심 논리는 ‘부동산과 금융의 절연’이다.

쉽게 말하면, 집값 상승을 금융(대출·보증)이 뒷받침해온 구조를 끊겠다는 것이다. 비거주 1주택자, 갭투자 목적 임대인이 전세대출 보증을 끼고 세입자를 유치하는 방식이 집값을 올리는 데 기여했다는 판단이다.

갭투자(갭투자: 전세보증금으로 매매차익을 노리는 투자 방식)가 이미 급감하고 있다는 통계도 있다. 피디언뉴스가 2026년 7월 11일 보도한 심층 기사에 따르면, 소유권 이전 조건부 전세대출 금지 조치 이후 1년간 갭투자가 86.9% 줄었다고 거론됐다.

| 구분 | 기존 | 2026년 7월 이후 | 세입자 영향 |

|---|---|---|---|

| HUG 전세보증보험 가입 기준 | 전세가율 일정 수준 이하 가입 허용 | 가입 요건 강화 (기준 인하) | 고전세가율 주택 보증 가입 불가 증가 |

| 전세대출 보증비율 | 100% 수준 보증 가능 | 단계적 축소 추진 | 대출 가능 금액 감소 가능성 |

| 비거주 1주택자 전세보증 | 일반 조건과 동일 | 규제 강화·제한 추진 | 갭투자 임대인의 전세 공급 감소 |

| 소유권 이전 조건부 전세대출 | 허용 | 금지 (2025년부터 시행, 유지) | 갭투자 목적 거래 86.9% 급감 (거론) |

| 전세금 신탁(안심신탁) | 일부 공공 적용 | 민간 임대인까지 확대 추진 | HUG가 전세금 직접 관리 (추진 중) |

‘전세의 월세화’는 이미 진행 중이다

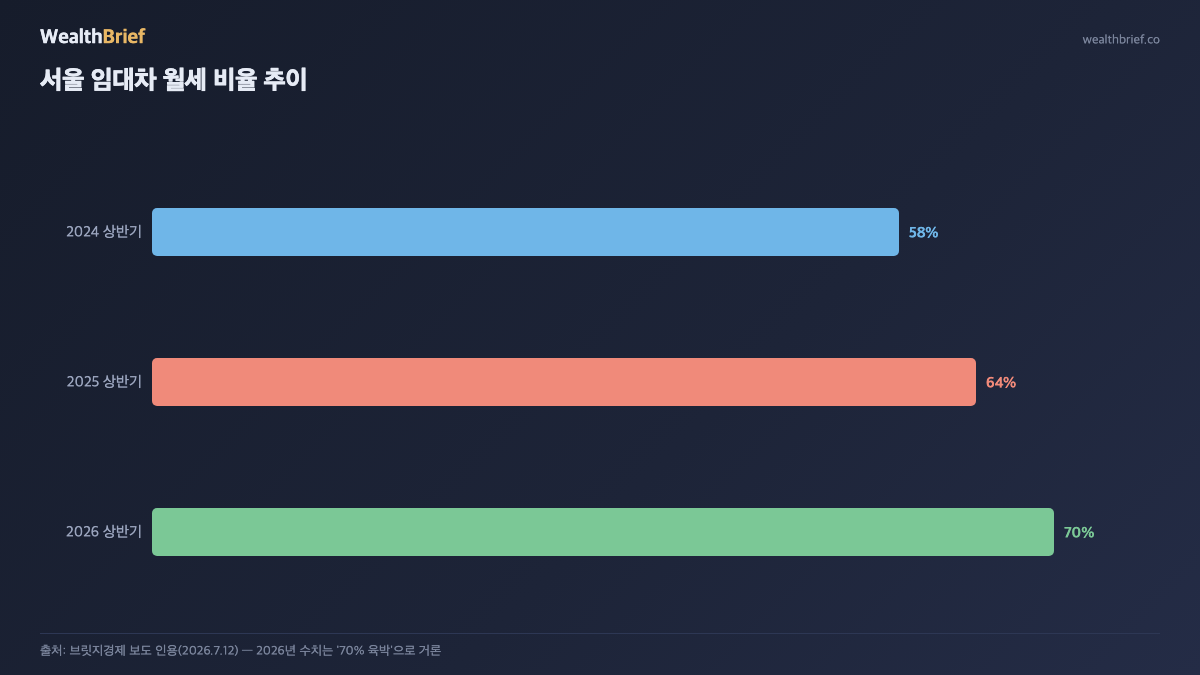

보증 기준 강화는 시장에서 이미 반응이 나타나고 있다. 브릿지경제가 2026년 7월 12일 보도한 내용에 따르면, 서울 임대차 시장의 상반기 월세 비율이 70%에 육박했다고 거론된다.

세입자 입장에서 보면, 보증 가입이 막히는 전세는 리스크를 그대로 안은 채 계약해야 하거나, 아니면 월세로 돌아설 수밖에 없다는 얘기다. 전세는 ‘목돈 리스크’가 있지만 월 지출이 적고, 월세는 매달 나가는 돈은 있지만 목돈 손실 리스크는 낮다. 어느 쪽이 낫냐는 개인 상황에 달려있지만, 선택지 자체가 줄어드는 건 세입자에게 반가운 소식이 아니다.

한편 정부는 HUG가 전세금을 직접 관리하는 ‘안심신탁사업’을 민간 임대인에게까지 확대하는 방안을 추진 중이라고 아시아경제 등이 2026년 7월 14일 보도했다. 세입자를 보호하려는 취지이지만, 임대인의 참여 의지와 실행 가능성에 대해 의문을 제기하는 시각도 있다.

세입자가 지금 당장 확인해야 할 것

바뀐 기준이 내 계약에 영향을 미치는지 확인하는 방법은 어렵지 않다.

- HUG 안심전세앱에서 전세 계약 전 해당 주소의 위험도와 보증 가능 여부를 조회할 수 있다. 국토부는 2026년 9월 이 앱을 개편해 위험 정보 10가지를 제공할 예정이라고 창원특례신문이 2026년 7월 14일 보도했다.

- 직방·네이버 부동산에서도 빌라 검색 시 전세사기 위험도가 표시되기 시작했다. 네이트가 2026년 7월 14일 보도한 내용에 따르면, 국토부가 임대차 정보를 연계하는 MOU를 체결했다고 거론됐다.

- 이미 전세 계약 중이라면, 보증보험 만료일과 재가입 시점을 확인해야 한다. 계약 갱신 시 보증 재가입을 하지 않으면 기존 보장이 끊기는 경우가 있다.

- 공시가가 낮은 신축 빌라·오피스텔의 경우, 전세가율이 새 기준을 초과하는지 먼저 따져봐야 한다.

보증보험 가입 못 하는 전세, 계약해야 할까

결론부터 말하면, 보증보험 가입이 안 된다는 건 해당 전세가 사실상 ‘보증 불가 구간’에 있다는 신호다.

물론 집주인이 자산 상태가 탄탄하고 대출이 없다면 전세금 반환 능력이 충분할 수 있다. 하지만 깡통전세(깡통전세: 집값보다 전세금과 대출이 더 큰 경우), 역전세(역전세: 전세가가 현재 시세보다 높아 보증금 반환이 어려운 상황) 등의 리스크는 보증보험 없이는 개인이 직접 감수해야 한다.

보증보험에 가입이 안 되는 이유가 ‘전세가율이 너무 높아서’라면, 그 자체가 리스크 신호다. 이런 물건에 대해 계약을 강행하는 경우 전세가 인하(계약 조건 조정)를 집주인에게 요청하는 협상이 필요할 수 있다.

3줄 요약

- 2026년 7월부터 HUG 전세보증보험 가입 기준이 강화돼, 전세가율이 높은 빌라·오피스텔은 보증 가입 자체가 막힐 수 있다. (뉴스핌, 2026.7.13)

- 정부는 하반기 전세대출 보증비율도 단계적으로 줄이겠다고 선언했고, 서울 임대차 상반기 월세 비율은 70%에 육박했다고 거론된다. (매체 복수 보도, 2026.7.14)

- 보증보험 가입 여부를 HUG 안심전세앱이나 직방·네이버 부동산에서 먼저 확인하고, 보증 가입이 안 된다면 계약 전 전세가 인하 협상을 검토해야 한다.

이 글은 공개된 뉴스 보도와 정부 정책 발표를 바탕으로 한 정보 제공 목적의 해설입니다. 개인의 투자·계약 결정을 위한 법률적·금융적 자문이 아니며, 정확한 보증 가입 가능 여부는 HUG(주택도시보증공사) 또는 관련 기관에 직접 문의하시기 바랍니다.

답글 남기기