차분한 투자자

-

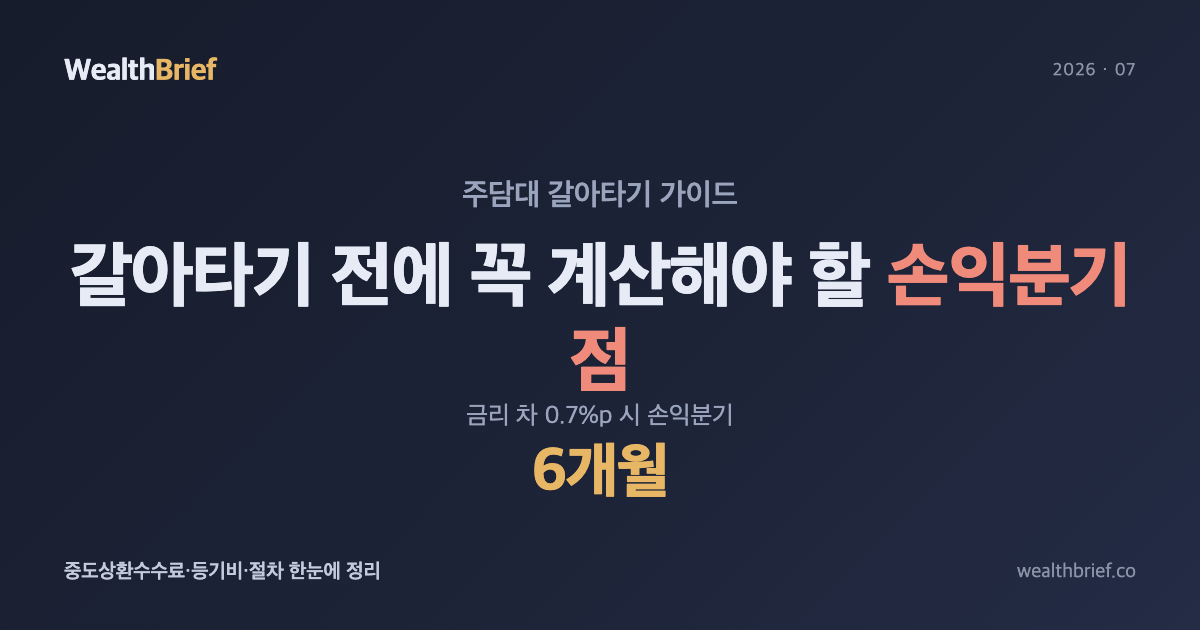

주담대 갈아타기, 지금 하면 얼마나 아낄까

갈아타기 전에 먼저 물어야 할 것 주담대 금리가 7~8%를 오가는 지금, “다른 은행으로 갈아타면 얼마나 아낄 수 있을까”라는 질문이 머릿속을 떠나지 않는 분들이 많다. 실제로 2023년 5월 금융당국이 온라인 원스톱 대출 이동(대환대출) 플랫폼을 출시하면서 은행 간 이동이 훨씬 쉬워졌다. 하지만 뱅크샐러드, 카카오페이, 네이버파이낸셜 같은 앱에서 “이 은행으로 갈아타면 연 0.5%p 낮아진다”는 화면을 봐도 실제로 손에…

-

보금자리론 금리 5.2%, 주담대 8% 초읽기 — 지금 대출자가 확인할 것들

오늘부터 보금자리론 금리 오른다 2026년 7월 7일, 오늘부터다. 한국주택금융공사(HF)가 보금자리론 금리를 0.3%포인트 인상했다. 우대조건 없이 받으면 최고 5.2%까지 올라간다. 불과 몇 달 전만 해도 “정책대출이니까 그나마 낫다”는 말이 통했는데, 5%대가 일상이 된 셈이다. 시중은행 주택담보대출(주담대) 금리도 쉬지 않는다. 7월 초 기준, 일부 은행의 주담대 금리 상단이 이미 7%대 후반에 들어섰고, 업계 안팎에서는 ‘8% 돌파 초읽기’라는…

-

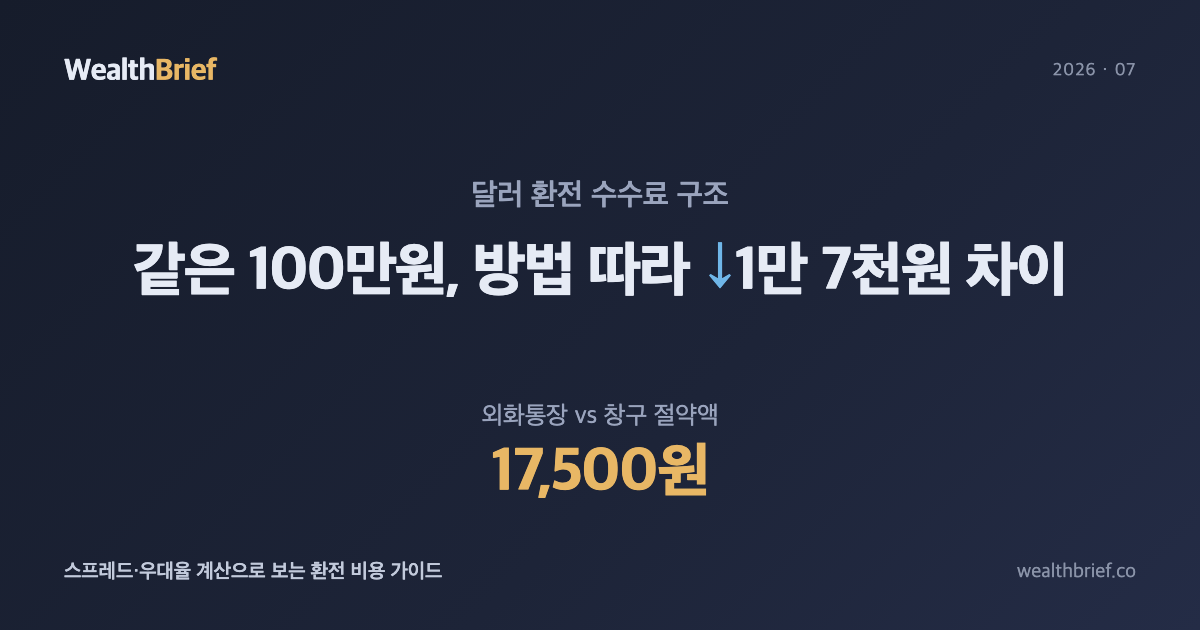

달러 환전 수수료, 방법마다 얼마나 다른가

같은 1달러인데 왜 살 때마다 가격이 다를까 스마트폰으로 환율 앱을 열면 ‘1달러 = 1,380원’이라고 뜬다. 그런데 막상 은행 창구에 가서 100만원을 내면 703달러밖에 안 준다. 계산기로 두드리면 724달러가 나와야 하는데, 어디선가 21달러(약 3만원)가 사라진 셈이다. 이 차이의 정체가 환전 스프레드다. 환율에 관심 있는 사람도 “우대율 90%”가 정확히 무슨 뜻인지, 외화통장을 쓰면 수수료가 진짜 0원인지 헷갈리는…

-

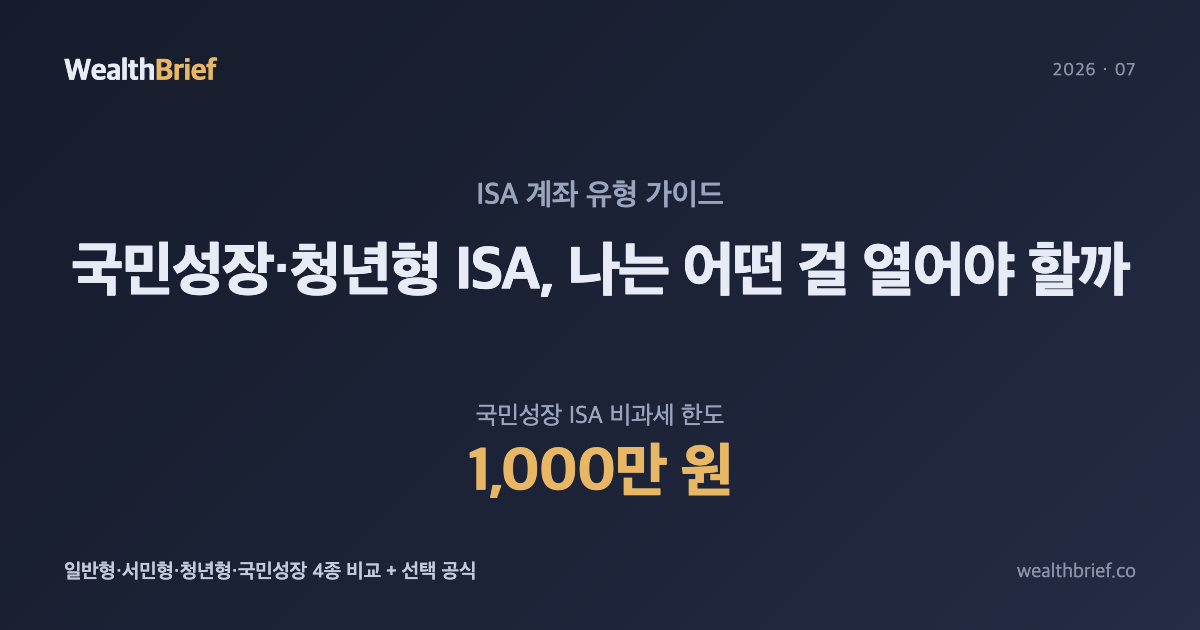

국민성장·청년형 ISA 나왔는데, 나는 어떤 걸 열어야 할까

은행 앱에서 “ISA 개설”을 눌렀는데 유형이 너무 많다 ISA 계좌(개인종합자산관리계좌, Individual Savings Account)를 처음 만들려고 앱을 열면 고르라는 게 한두 가지가 아니다. 일반형, 서민형, 중개형, 그리고 2026년 6월부터는 국민성장 ISA와 청년형 ISA까지 추가됐다. “비과세 혜택이 좋다”는 말에 계좌부터 열려다 선택지 앞에서 멈추는 사람이 많다. 이 글은 그 선택지를 정리해준다. ISA가 왜 절세 효과가 있는지 구조를…

-

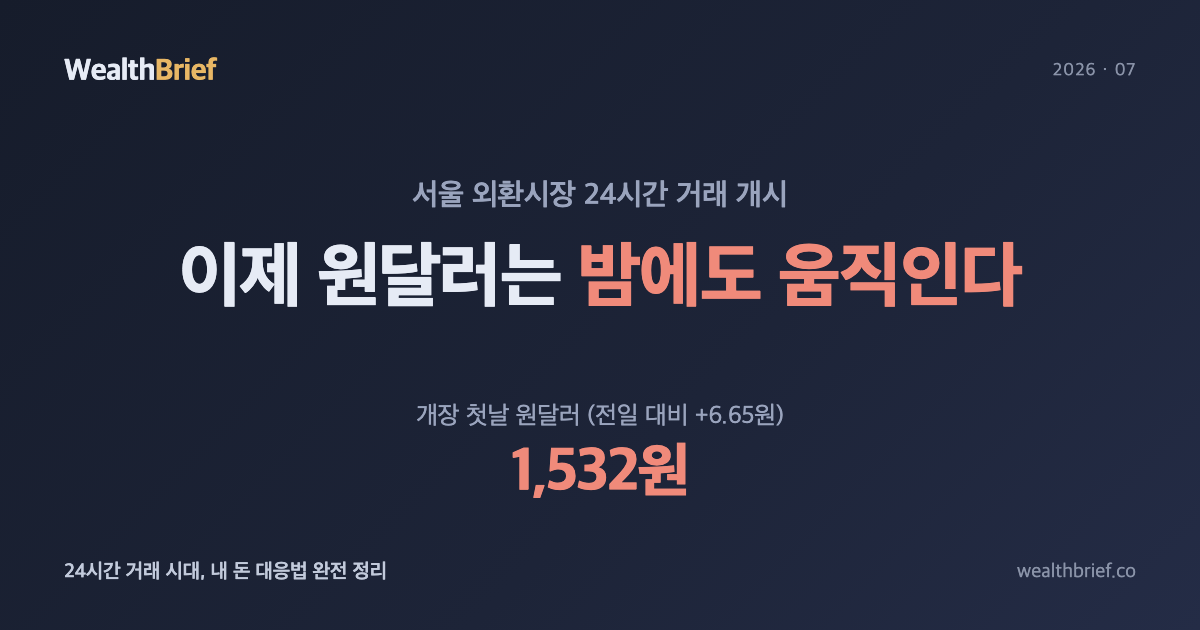

24시간 외환거래 시대 열렸다 — 원달러 1530원대, 내 돈 대응법 완전 정리

2026년 7월 7일 오늘, 한국 외환시장 역사에 작은 이정표가 세워졌다. 평일 오전 9시에만 열리던 서울 외환시장이 이제 24시간 돌아간다. 그런데 첫날 결과가 묘하다. 장 시작부터 원달러 환율이 6.65원 뛰어 1,532원선에서 등락 중이다. 24시간 거래, 뭐가 달라지나 기존엔 서울 장(오전 9시~오후 3시 30분)이 끝나면 런던·뉴욕 시장 움직임을 다음날 아침에나 반영했다. 이제 미국 고용지표가 밤 9시 반에…

-

주담대 금리 8% 코앞, 지금 고정으로 갈아탈 때인가

지금 대출자들이 가장 많이 묻는 것 7월 들어 카카오뱅크, 국민, 신한 등 주요 은행의 주담대 변동금리가 7%대 후반까지 치솟았다. 일부 상품은 이미 8%를 넘어섰다는 보도가 잇따르고 있다. 보금자리론(주택금융공사)은 7월 금리를 전월 대비 0.3%p 올려 연 4.9~5.2%로 고시했다(주택금융공사, 2026년 7월 기준). 내 집 마련을 막 끝낸 사람도, 몇 년 전 변동금리로 갈아탔던 사람도 지금 같은 질문을…

-

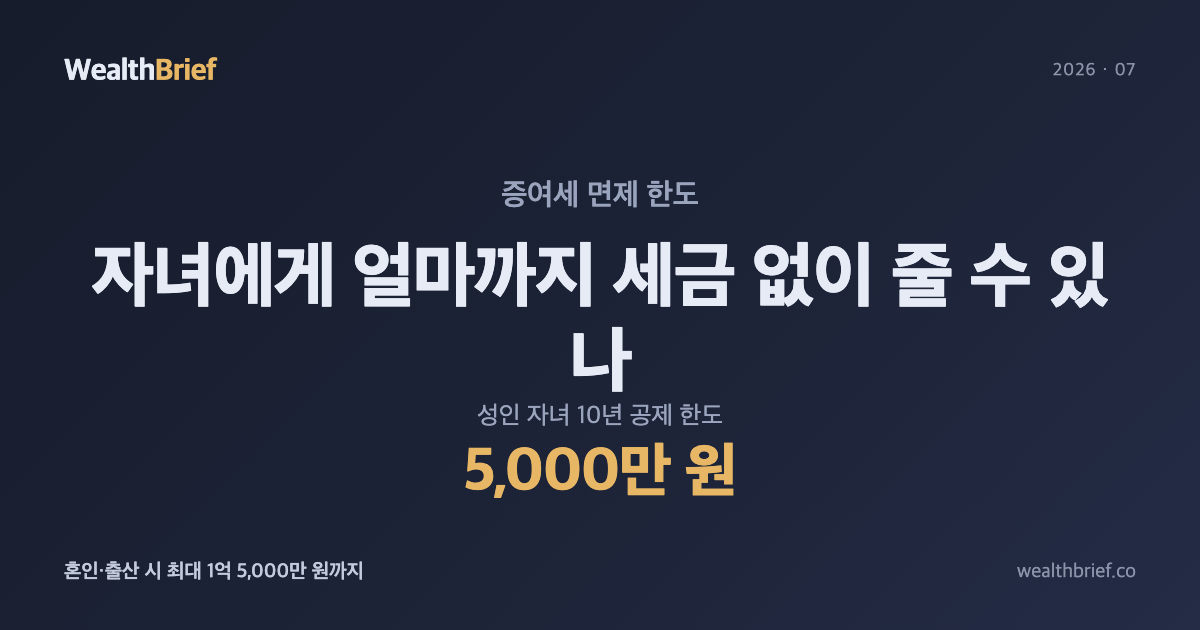

자녀 증여세 면제 한도, 10년 합산 규칙부터 신고까지

부모가 자녀에게 돈을 줄 때 왜 ‘증여세’가 문제가 될까 대학 등록금을 대신 내줬는데 세금을 내야 하는지, 결혼하는 자녀에게 전세 보증금을 보태줬는데 신고를 해야 하는지 — 막상 닥치면 헷갈리는 사람이 많다. 결론부터 말하면, 공제 한도 안에서 주면 세금 0원이고 신고 의무도 없다. 하지만 한도를 초과하거나 10년 합산 규칙을 모르고 넘기면 가산세까지 붙는다. 한국의 증여세 구조를 한…

-

파킹통장·CMA·MMF, 1,000만 원 맡기면 얼마나 차이 날까

셋 다 ‘수시입출금 통장 아닌가요?’ 직장인 커뮤니티에서 가장 자주 보이는 질문 중 하나가 이거다. “비상금 500만 원, 파킹통장이요 CMA요?” 그러면 댓글에 꼭 MMF 얘기도 나온다. 셋 다 “언제든 넣고 뺄 수 있고, 이자도 붙는다”는 공통점이 있어서 같은 물건처럼 보이는 게 당연하다. 그런데 구조가 완전히 다르다. 구조가 다르면 안전성, 금리, 꺼내는 속도도 달라진다. 이 글에서는 2026년…

-

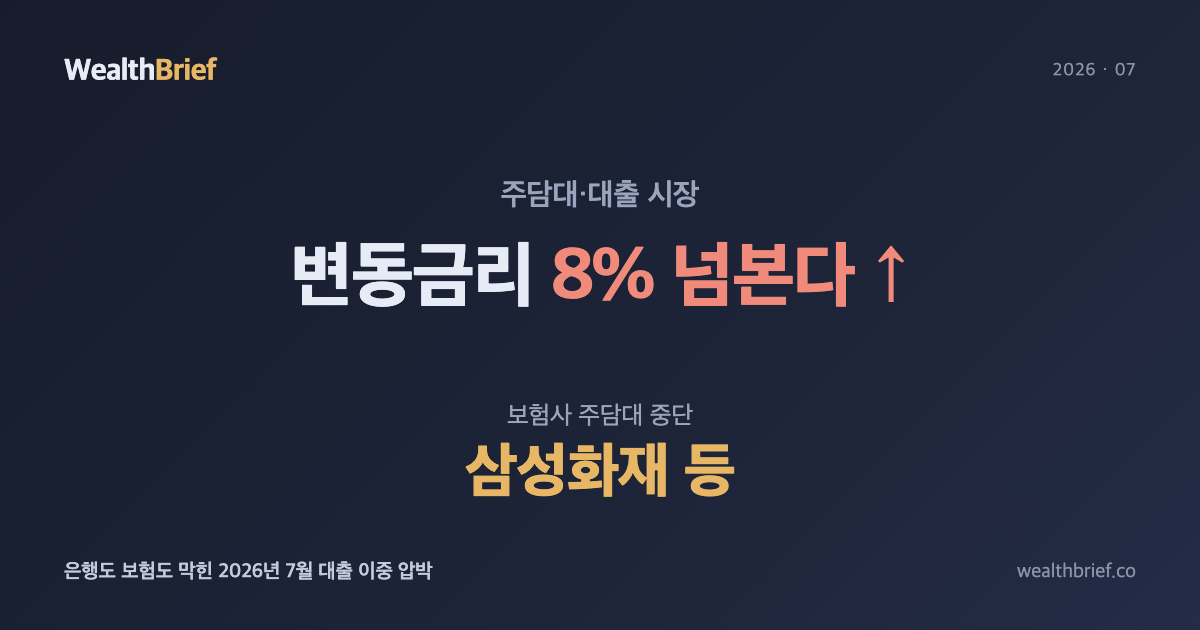

주담대 8% 넘본다, 보험사도 문 닫았다 — 대출 이중 압박 해설

은행 문 막히자 보험사로, 보험사도 막혔다 2026년 7월 첫째 주, 주택담보대출(주담대) 시장에 이중 충격이 겹쳤다. 한편에서는 주담대 변동금리가 8%대를 넘볼 수준까지 올랐고, 다른 한편에서는 삼성화재 등 주요 보험사들이 잇따라 주담대 취급을 전면 중단했다. 금리도 뛰는데 빌릴 창구까지 줄어드는 상황, 지금 대출을 끼고 집을 산 사람에게는 체감이 묵직한 뉴스다. 주담대 금리, 8%가 머나먼 숫자가 아니다 뉴스1·네이트뉴스…

-

동원개발 왜 급등했나 — 반도체·AI 메가프로젝트 수혜 기대로 상한가

동원개발, 상한가 직전 급등 — 무슨 일이 있었나 2026년 7월 5일 오전 기준, 코스닥 상장 건설사 동원개발(013120)은 전일 대비 +29.90% 급등하며 상한가에 육박했다. 거래량도 1,202만 주를 넘어 코스닥 거래량 상위 5위 안에 들었다. 같은 기간 건설 관련 중소형주들이 줄줄이 상한가를 기록하는 가운데 동원개발도 두드러진 상승세를 보였다. 왜 급등했나 — 정부 반도체·AI 메가프로젝트 수혜 기대 시장에서는…