마이크론이 순이익 15배 실적을 발표했다 — 어떻게 읽어야 하나

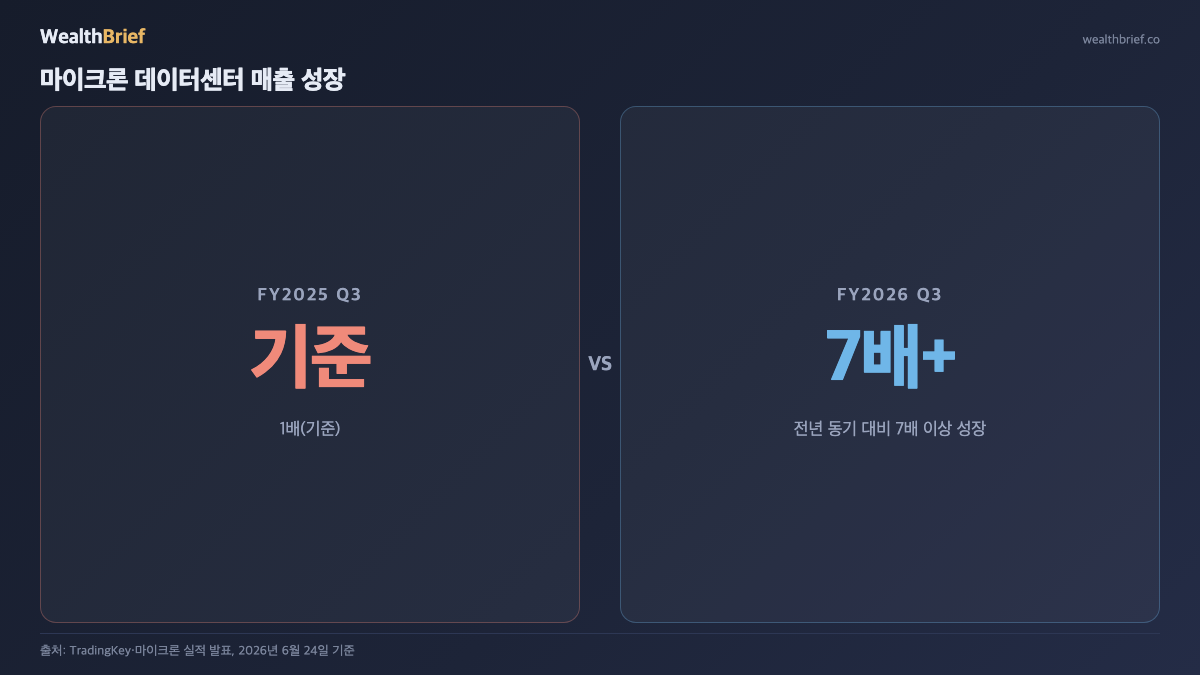

2026년 6월 24일(현지시간) 마이크론 테크놀로지(MU)가 FY2026 3분기 실적을 발표했다. 순이익이 전년 동기 대비 약 15배 급증했고(파이낸셜타임스, 2026년 6월 24일), 주당순이익(EPS)은 월가 예상치를 4.62달러 웃돌았다(Investing.com, 2026년 6월 24일). 그중 데이터센터용 메모리 매출이 전년 동기 대비 7배 이상 성장하며 성장을 주도했다(TradingKey, 2026년 6월 24일). 발표 직후 마이크론 주가는 시간외 거래에서 +15% 급등했다(CNBC, 2026년 6월 24일).

단순히 한 미국 기업의 ‘깜짝 실적’이 아니다. 마이크론은 삼성전자·SK하이닉스와 함께 글로벌 DRAM·NAND 시장을 3분하는 플레이어다. 마이크론이 공개한 ‘공급 부족이 2027년 이후까지 이어질 것’이라는 전망(WSJ, 2026년 6월 24일)은 한국 메모리 반도체 산업 전체에 대한 간접 실적 가이던스다.

AI가 메모리를 먹는 속도가 달라졌다

AI 서버 한 대에 들어가는 HBM(고대역폭 메모리)의 양은 일반 서버와 비교가 되지 않는다. 엔비디아 H100 GPU 한 장에 HBM2e 80GB가 탑재되는데, AI 훈련용 서버 랙 하나에는 수천 GB 단위의 메모리가 집적된다. 마이크론 CEO 산제이 메흐로트라는 이번 실적 발표 콘퍼런스 콜에서 “메모리는 3년 전의 GPU”라고 말했다(벤징가, 2026년 6월 24일). GPU가 AI 인프라의 핵심으로 주목받던 시기처럼, 이제 메모리가 AI 공급망의 병목으로 떠올랐다는 뜻이다.

실제로 마이크론의 이번 어닝 서프라이즈를 이끈 것은 데이터센터 메모리(주로 HBM 및 서버 DRAM)다. 소비자용 PC 메모리나 모바일 메모리가 아니다. AI 데이터센터에 들어가는 고부가가치 메모리 수요가 생산 능력을 넘어서면서, 마이크론은 ‘팔 수 있는 양보다 수요가 많은’ 상황에 처했다. WSJ이 보도한 ‘공급 부족이 2027년 이후까지 이어질 것’이라는 경영진 전망은 그 구조적 배경을 반영한다.

한국 주식 시장은 어떻게 반응했나

마이크론 실적 발표 다음 날(2026년 6월 25일), SK하이닉스는 장중 +12% 급등했다. 여기에는 두 가지 호재가 겹쳤다. 마이크론 어닝 서프라이즈에 더해, SK하이닉스의 미국 나스닥 ADR(미국 예탁증권) 상장 계획이 동시에 알려지면서 투자 심리가 크게 개선됐다(CNBC, 2026년 6월 25일). 삼성전자도 같은 날 동반 상승했다. 경향신문은 “마이크론이 불지른 반도체 ‘불기둥’”이라고 표현했다(경향신문, 2026년 6월 25일).

다만 하루 뒤인 6월 26일, 코스피는 애플 가격 인상 발표에 따른 충격으로 5.81% 급락하며 서킷브레이커가 발동됐다. 마이크론이 만든 반도체 훈풍은 불과 24시간 만에 글로벌 매크로 충격에 덮여버렸다. 시장이 단일 이슈에 얼마나 취약한지 보여주는 장면이다.

SK하이닉스·삼성전자 수혜, 얼마나 현실적인가

낙관론의 근거는 분명하다. 마이크론의 데이터센터 매출이 7배 성장했다면, 같은 시장을 공략하는 SK하이닉스(HBM 최대 공급사)와 삼성전자도 비슷한 수요 구조에 놓여 있다. 엔비디아 Blackwell 아키텍처 GPU용 HBM3e 공급을 SK하이닉스가 주도하고 있다는 점에서 수혜 가능성이 높은 것은 사실이다.

그러나 주의할 지점도 있다. 마이크론은 미국 기업이고, 지정학적 리스크(대중국 수출 규제 등)에서 SK하이닉스·삼성전자와 다른 위치에 서 있다. HBM 공급 경쟁에서 마이크론이 추격에 성공할 경우, 이는 SK하이닉스에 호재가 아니라 점유율 경쟁 심화 요인이 된다. ‘마이크론 실적이 좋으면 한국 반도체도 오른다’는 등식은 단기 주가 방향은 설명할 수 있어도, 구조적 수혜 여부를 판단하는 기준이 되긴 어렵다.

| 항목 | 마이크론 (미국) | SK하이닉스 (한국) | 삼성전자 반도체 (한국) |

|---|---|---|---|

| HBM 시장 포지션 | HBM3 공급 확대 중 | HBM3e 엔비디아 주요 공급사 | HBM3e 인증 진행 중 |

| 데이터센터 매출 | 전년 대비 +700%+ (2026 Q3) | 2026년 최대 실적 전망 | 회복세, 구체 수치 미확정 |

| 지정학 리스크 | 상대적으로 낮음 (미국 기업) | 중간 (대중 수출 일부 제한) | 높음 (중국 공장 비중 큼) |

뱅크오브아메리카가 목표가를 $1,500으로 올린 이유

2026년 6월 23일, 뱅크오브아메리카는 마이크론 목표주가를 $1,500으로 상향했다(BeInCrypto, 2026년 6월 23일). 이는 당시 마이크론 주가에서 상당한 추가 상승 여력을 전제로 한 수치다. 근거는 AI 관련 메모리 수요의 구조적 성장, 특히 HBM 공급 부족의 장기화다.

하지만 반드시 짚어둬야 할 반론이 있다. 마이크론 주가는 실적 발표 후 +15% 급등했다가 불과 이틀 뒤 -6%로 마감하며 한 주를 닫았다(CNBC, 2026년 6월 26일). 메모리 반도체는 역사적으로 사이클이 격렬한 업종이다. ‘공급 부족’이 생산 확대를 자극하고, 그 설비 투자가 2~3년 후에 과잉 공급으로 이어지는 패턴을 수십 년 동안 반복했다. 지금의 AI 사이클이 그 사이클을 ‘영구 탈출’하는지, 아니면 더 큰 진폭의 사이클을 준비하는지는 아직 알 수 없다.

실제로 이 뉴스를 어떻게 써먹을까

반도체 ETF를 보유한 투자자라면 현재 포트폴리오에서 HBM 비중이 얼마나 되는지 확인해볼 시점이다. 국내 반도체 ETF 중 SK하이닉스 비중이 높은 상품(예: TIGER 반도체, KODEX 반도체)은 HBM 수요 확장 국면에서 직접 수혜를 받을 수 있다. 반면 레거시 메모리(범용 DRAM, NAND) 비중이 높은 펀드는 같은 ‘반도체’ 라벨이라도 수혜 강도가 다르다.

한 가지 현실적인 고려사항: 2026년 6월 현재 한국 증시는 코스피 9,000선 전후에서 높은 변동성을 보이고 있다. 마이크론 실적 호재가 애플 가격 인상 한 방에 날아간 것처럼, 글로벌 거시 변수(관세·연준 정책·지정학 이슈)가 반도체 개별 팩터를 단기에 압도할 수 있다. 업황 분석은 ‘올 것인가’의 문제이고, 포트폴리오 관리는 ‘언제, 얼마나’의 문제다. 둘을 혼동하지 않는 것이 중요하다.

이 글은 정보 제공 목적으로 작성되었으며, 특정 종목에 대한 투자 자문이 아닙니다. 투자 결정은 개인의 재무 상황과 위험 감수 능력에 따라 스스로 판단하시기 바랍니다.

답글 남기기