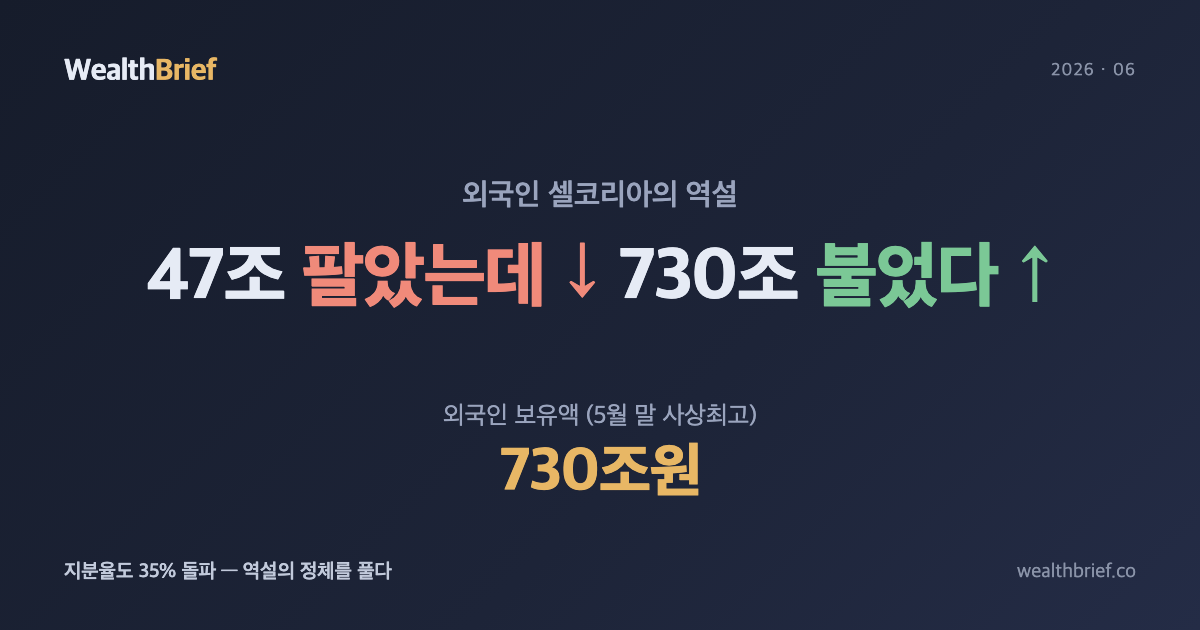

47조를 팔고도 730조가 생겼다

숫자가 직관을 거스른다. 외국인은 지난 5월 한 달 동안 국내 주식을 47조원어치 팔았다. 역대 최대 규모의 월간 순매도다. 올해 1월부터 5월까지 5개월 연속으로 매도를 이어온 결과, 누적 순매도는 100조원을 넘어섰다(디지털투데이, 2026년 6월 26일). 그런데 5월 말 기준 외국인의 국내 주식 보유액은 730조원으로, 그 자체로 사상 최고치다. 지분율도 35%를 처음 돌파했다(연합뉴스, 2026년 6월 25일).

팔았는데 더 많이 갖게 됐다. 어떻게 된 것일까.

역설의 정체: 주가가 매도를 이겼다

이 역설에는 단순한 산술이 있다. 외국인이 47조원을 팔아치우는 동안, 그들이 팔지 않고 그대로 들고 있던 주식의 가치가 그 이상으로 올랐다. KOSPI는 올해 초 6,000대에서 6월 말 9,000선까지 올랐다. 단순히 계산해도 50% 이상의 상승이다. 100조원어치를 팔아도 남은 주식 가치가 그보다 훨씬 빠르게 불어난 것이다.

주식시장에서 자주 쓰이는 표현이 있다. 가격 효과(Price Effect)다. 보유 수량이 줄어도 단가가 오르면 전체 보유액이 늘어난다. 외국인이 5개월간 판 금액보다 시장이 더 큰 폭으로 올랐기 때문에, ‘셀코리아’ 기사가 뜨는 동안에도 외국인 보유액은 신고점을 경신했다.

‘셀코리아’라는 말의 함정

외국인이 판다는 뉴스를 접할 때, 우리는 보통 세 가지 이미지를 동시에 떠올린다. 한국 시장에 대한 불신, 자금 이탈, 주가 하락. 이 프레임이 항상 맞는 건 아니다.

오히려 이번 국면에서 외국인 매도의 맥락을 다르게 읽어야 할 이유가 있다. 첫째, 차익 실현이다. 코스피가 수십 퍼센트 오른 뒤에 단기 이익을 가져가는 것은 상식적인 투자 행위다. 둘째, 글로벌 포트폴리오 리밸런싱이다. 한국 주식이 빠르게 비중을 키우면, 원래 설정한 목표 비중을 유지하기 위해 팔 수밖에 없다. 이 경우 매도가 반드시 비관론의 표현은 아니다. 셋째, 환율 헤지다. 원/달러 환율이 1,530~1,550원대(2026년 6월 말, 연합뉴스TV)를 오가는 상황에서, 달러 기준 수익률을 방어하기 위해 원화 자산을 줄이는 외국인도 있을 수 있다.

물론 단정은 금물이다. 외국인 매도의 이유는 단일하지 않으며, 실제로 한국 시장을 의심해 빠지는 자금도 섞여 있을 것이다. 다만 ‘매도 = 셀코리아 = 하락 신호’라는 단순 공식이 이번 국면에서는 실증적으로 틀렸다.

개인 투자자가 확인할 세 가지

이 상황이 내 투자와 어떻게 연결되는지 짚어보자.

- 지분율 35%의 의미: 외국인 지분율이 35%를 넘었다는 것은, 코스피 시총의 3분의 1 이상이 외국인 손에 있다는 뜻이다. 이들이 한꺼번에 이탈하면 충격이 크지만, 반대로 이미 큰 손이 들어와 있다는 것은 해당 시장을 완전히 포기하지 않았다는 방증이기도 하다.

- 환율과 주식 동시 관리: 원/달러 환율 1,530~1,550원대는 달러 표시 자산 투자자에게 유리한 조건이다. 국내 주식에만 집중한 투자자라면, 환율 리스크를 별도로 고민할 시점이다.

- ‘들어오는 돈’보다 ‘이미 들어온 돈’이 중요: 외국인이 팔아도 주가가 오른다는 것은, 국내 개인·기관 수요가 그 빈자리를 채우고 있다는 뜻이다. 이 수요가 지속 가능한지, 즉 실적 개선이나 정책 지원이 뒤받침되는지가 앞으로의 핵심 변수다.

숫자로 정리

| 항목 | 수치 | 출처·기준 |

|---|---|---|

| 5월 외국인 순매도 | 47조원 (역대 최대) | 연합뉴스, 2026년 6월 25일 |

| 올해 1~5월 누적 순매도 | 100조원 이상 | 디지털투데이, 2026년 6월 26일 |

| 외국인 보유액 (5월 말) | 약 730조원 (사상 최고) | 전자신문, 2026년 6월 25일 |

| 외국인 지분율 | 35% 이상 (사상 최고) | 데일리굿뉴스, 2026년 6월 26일 |

| 원/달러 환율 (6월 말) | 1,530~1,550원대 | 연합뉴스TV, 2026년 6월 27일 |

결국 남는 질문

외국인이 47조를 팔고도 730조를 갖게 된 건, 시장이 그만큼 올랐기 때문이다. 이 랠리가 계속될지는 KOSPI 실적 시즌(7월)과 한국은행 통화정책 방향(금리 인상 가능성)이 함께 좌우할 것이다. 한국은행은 최근 금리 인상 가능성을 공식 문서에 담기 시작했고, 가계부채와 집값이 다시 확대되고 있다(뉴스핌, 2026년 6월 25일). 금리가 오르면 주가 밸류에이션에는 부담이다.

외국인이 팔았다는 뉴스는 그 자체로는 결론이 아니다. 왜 팔았는지, 그리고 시장이 그 매도를 어떻게 소화하고 있는지를 함께 봐야 한다. 지금처럼 매도가 이어지는데도 주가가 오르는 국면이라면, 다음 질문은 “언제까지”다.

이 글은 정보 제공 목적으로 작성되었으며, 특정 종목·자산에 대한 투자 자문이 아닙니다. 투자 결정은 개인의 판단과 책임 하에 이루어져야 합니다.

답글 남기기