지금 대출자들이 가장 많이 묻는 것

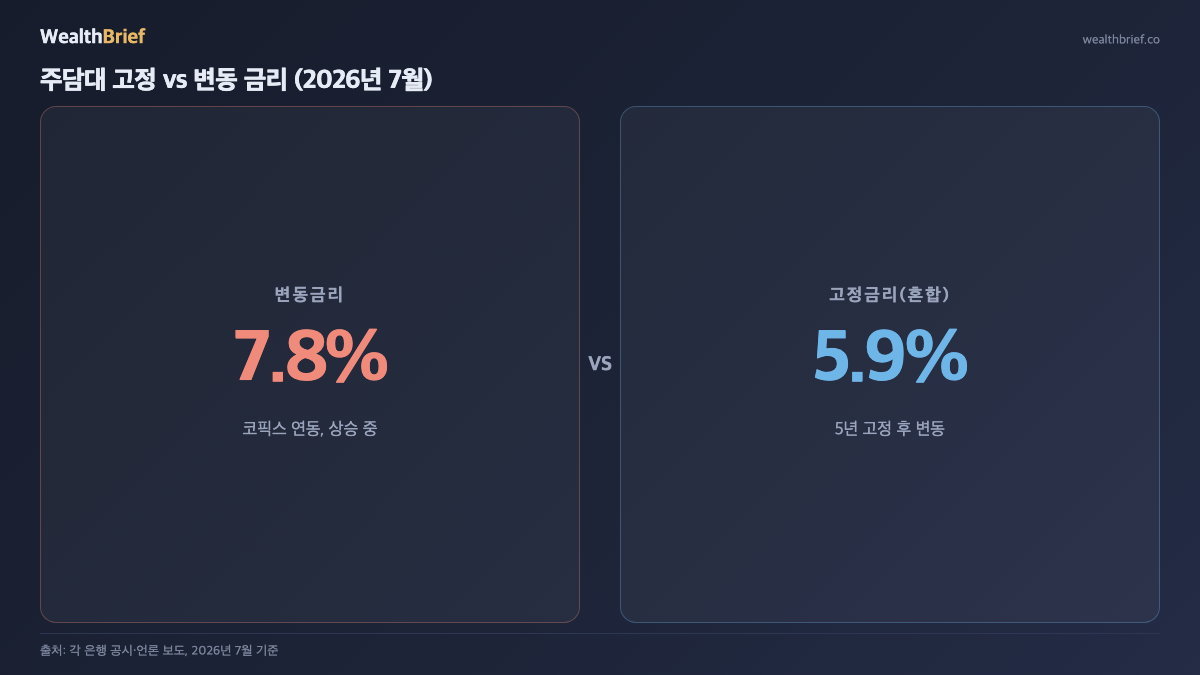

7월 들어 카카오뱅크, 국민, 신한 등 주요 은행의 주담대 변동금리가 7%대 후반까지 치솟았다. 일부 상품은 이미 8%를 넘어섰다는 보도가 잇따르고 있다. 보금자리론(주택금융공사)은 7월 금리를 전월 대비 0.3%p 올려 연 4.9~5.2%로 고시했다(주택금융공사, 2026년 7월 기준). 내 집 마련을 막 끝낸 사람도, 몇 년 전 변동금리로 갈아탔던 사람도 지금 같은 질문을 하고 있다.

“지금 고정으로 돌려야 하나요?”

정답이 하나인 질문은 아니다. 하지만 결정을 미루기엔 이자 격차가 너무 벌어지고 있다. 차근차근 따져보자.

지금 금리 상황 — 고정 vs 변동, 격차가 얼마나 됐나

| 상품 유형 | 금리 수준 (2026년 7월 기준) | 기준 지수 |

|---|---|---|

| 주담대 변동금리 (주요 시중은행) | 약 7.5~8.0% | 코픽스(COFIX) 연동 |

| 주담대 고정금리 (혼합형 5년) | 약 5.5~6.5% | 금융채 5년물 연동 |

| 보금자리론 (주택금융공사) | 연 4.9~5.2% | MBS(주택저당증권) 연동 |

출처: 각 은행 공시·주택금융공사, 2026년 7월 기준. 변동금리 수치는 복수 언론(뉴스1·한국경제·메트로신문, 2026년 7~8월 보도) 기반 추정 범위.

코픽스(COFIX, Cost of Funds Index)는 국내 9개 은행이 조달한 자금의 가중평균금리다. 시장 금리가 오르면 코픽스가 오르고, 코픽스 연동 변동금리도 따라 오른다. 반면 혼합형 고정금리는 대출 실행 시점의 금융채 5년물 수익률에 은행 가산금리를 더해 확정된다. 두 상품의 격차가 1~2%p를 넘어서기 시작하면 갈아타기 계산이 달라진다.

갈아타기 전 반드시 확인할 3가지

- 중도상환수수료: 고정·변동 모두 통상 대출 후 3년 이내 상환 시 잔액의 1.2~1.5%를 부과한다. 3년이 지났다면 수수료 부담이 없거나 미미하다. 2024년부터 일부 은행은 주담대 중도상환수수료를 면제하거나 인하했으니 내 계약서를 먼저 확인할 것.

- 스트레스 DSR 한도 재산정: DSR(Debt Service Ratio, 총부채원리금상환비율)은 연 소득 대비 전체 대출 원리금 비율이다. 갈아타면 신규 대출로 처리돼 스트레스 DSR 규제를 다시 받는다. 2026년 7월 현재 수도권은 3단계(스트레스 가산금리 최대 1.5%p 적용), 지방은 2단계가 연말까지 유예 중이다(금융위원회, 2026년 7월). 수도권 차주라면 갈아타기 후 한도가 줄어들 수 있다.

- 보험사·2금융권 창구 막힘: 은행권 규제 강화로 보험사 주담대가 잇따라 중단되고 있다(조선비즈, 2026년 7월 3일 보도). 대안 창구가 좁아지고 있으니 갈아탈 곳이 있는지 먼저 확인해야 한다.

시나리오별 계산 — 3억 대출, 30년 기준

| 시나리오 | 금리 | 월 원리금 (원금균등 기준) | 연간 이자부담 |

|---|---|---|---|

| 변동 유지 (현 수준) | 7.8% | 약 215만 원 | 약 2,340만 원 |

| 고정으로 갈아타기 (혼합 5년) | 5.9% | 약 178만 원 | 약 1,770만 원 |

| 보금자리론 (조건 충족 시) | 5.0% | 약 161만 원 | 약 1,500만 원 |

계산 기준: 대출 잔액 3억 원, 30년 만기, 원금균등 상환. 금리는 2026년 7월 시장 범위 내 중간값 적용. 실제 월 납입액은 잔여 원금·만기·상환 방식에 따라 달라진다.

변동과 고정의 격차가 월 37만 원, 연간 570만 원 수준이다. 중도상환수수료가 180만 원이라면 5개월 만에 만회된다. 물론 앞으로 금리가 내려가면 이 계산은 달라진다.

그러면 지금 갈아타는 게 맞을까?

갈아타기가 유리한 경우부터 말하자면 — 잔여 대출 기간이 15년 이상이고, 현 변동금리가 7.5%를 넘었으며, 중도상환수수료 기간이 지났다면 고정 전환을 진지하게 검토할 만하다. 한국의 기준금리 인하 기대가 일부 있지만 시장 금리는 기준금리보다 장기채 금리에 더 민감하게 반응한다. 미국 장기채 금리가 안정되지 않으면 국내 고정금리도 쉽게 내려오지 않는다.

반면 갈아타기가 불리한 경우도 있다. 대출 잔여 기간이 5년 이하거나, 갈아탔을 때 DSR 한도 초과로 희망 금액보다 훨씬 적게 나온다면 실익이 없다. 또 혼합형 고정금리의 ‘고정’ 기간은 보통 5년이다. 5년 후 다시 변동금리로 전환되므로 “완전한 고정”이라고 오해하면 안 된다.

보금자리론은 4.9~5.2%로 시중 주담대보다 확연히 낮다. 하지만 소득·주택가격(9억 원 이하)·무주택(1주택 이하 일부 가능) 등 조건이 붙는다. 먼저 주택금융공사 홈페이지에서 자격 여부를 확인해보는 것이 순서다.

풍선효과 경계, 지방 차주는 기회일 수 있다

수도권에 규제가 집중되는 동안 지방 주담대 스트레스 DSR은 2단계로 유예됐다. 지방 차주라면 수도권 차주보다 갈아타기 한도가 상대적으로 유리하게 나올 수 있다. 다만 지방 은행도 풍선효과를 경계해 자체적으로 금리를 올리는 중이라는 점은 변수다(다음·연합뉴스 보도, 2026년 7월 5일).

체크리스트: 갈아타기 결정 전 이것만 확인

- ✅ 현 변동금리 몇 %인지 계약서 확인

- ✅ 중도상환수수료 기간 남았는지, 금액 얼마인지

- ✅ 갈아탈 은행에서 DSR 재산정 시 한도 충분한지

- ✅ 보금자리론 자격요건(소득·주택가·주택 수) 해당하는지

- ✅ 혼합형 고정의 경우 5년 후 변동 전환 조건 확인

이 글은 정보 제공 목적으로 작성됐으며, 특정 금융 상품의 구매 또는 대출 실행을 권유하지 않습니다. 개인 상황에 따라 유불리가 달라지므로 실행 전 금융기관 상담을 권장합니다. 수치는 2026년 7월 언론 보도 및 주택금융공사 공시 기반이며, 이후 시장 변동에 따라 달라질 수 있습니다.

답글 남기기