같은 1달러인데 왜 살 때마다 가격이 다를까

스마트폰으로 환율 앱을 열면 ‘1달러 = 1,380원’이라고 뜬다. 그런데 막상 은행 창구에 가서 100만원을 내면 703달러밖에 안 준다. 계산기로 두드리면 724달러가 나와야 하는데, 어디선가 21달러(약 3만원)가 사라진 셈이다. 이 차이의 정체가 환전 스프레드다.

환율에 관심 있는 사람도 “우대율 90%”가 정확히 무슨 뜻인지, 외화통장을 쓰면 수수료가 진짜 0원인지 헷갈리는 경우가 많다. 이 글은 그 구조를 처음부터 짚어보고, 실제로 얼마가 절약되는지 계산해 본다.

환전 스프레드란 무엇인가

은행이 달러를 사고파는 기준이 되는 환율을 매매기준율이라고 한다. 서울외국환중개에서 결정되는 이 숫자가 뉴스에 나오는 ‘오늘 환율’이다. 문제는 은행이 이 기준율로 고객에게 달러를 팔지 않는다는 점이다.

은행은 기준율에 일정 비율을 더한 가격으로 달러를 팔고(고객의 ‘살 때’), 기준율에서 같은 비율을 뺀 가격으로 달러를 산다(고객의 ‘팔 때’). 이 차이가 스프레드다. 은행의 마진이자, 환전 수수료의 실체다.

시중 1금융권 은행의 창구 현찰 스프레드는 달러 기준 약 1.75%다. 증권사는 보통 1% 수준이다. 그리고 “환율 우대 90%”라는 말은 이 스프레드를 90% 깎아준다는 뜻이다. 기준율을 깎아주는 게 아니다.

핵심 공식

실제 환전율 = 매매기준율 + (스프레드 × (1 − 우대율))

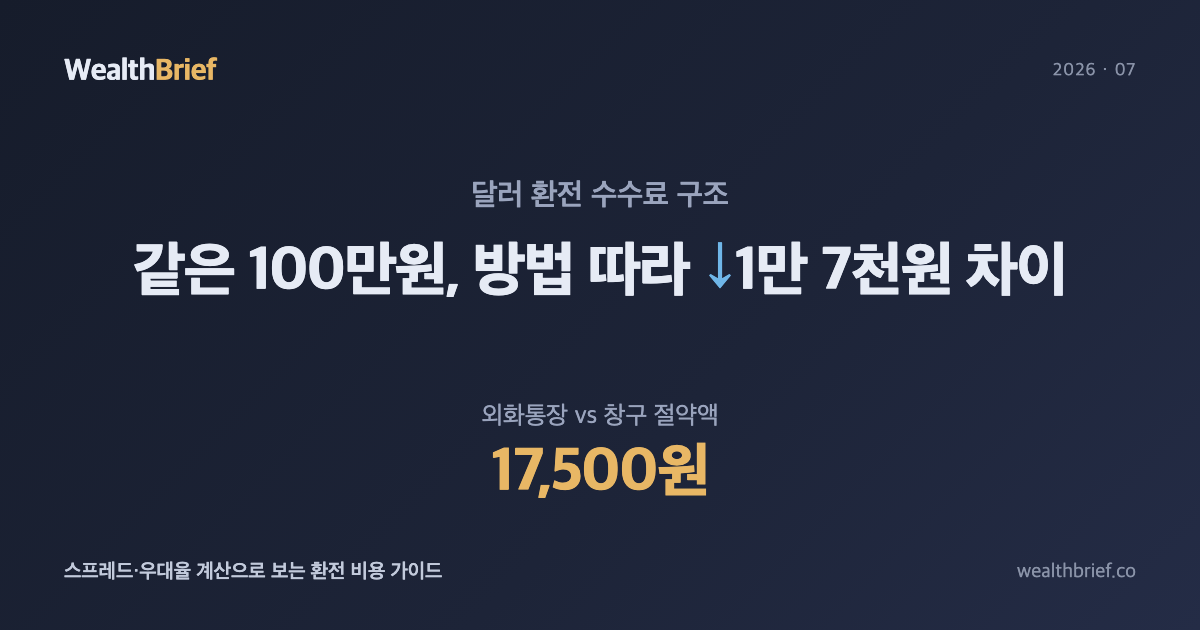

실전 계산: 100만원 환전 시 얼마가 달라지나

아래는 2026년 7월 기준 매매기준율을 달러당 1,380원으로 가정한 시뮬레이션이다 (실제 환율은 매일 변동하므로, 수치보다 구조에 집중하자).

| 환전 방법 | 스프레드 | 우대율 | 실제 적용 환율 | 100만원 = 몇 달러 |

|---|---|---|---|---|

| 은행 창구 (현찰) | 1.75% | 0% | 1,404.15원 | 711.9달러 |

| 시중은행 앱 환전 | 1.75% | 70% | 1,387.25원 | 720.8달러 |

| 시중은행 앱 최대 우대 | 1.75% | 90% | 1,382.45원 | 723.3달러 |

| 증권사 앱 (우대 90%) | 1.00% | 90% | 1,381.38원 | 724.0달러 |

| 토스뱅크 외화통장 | 0% | 100% | 1,380.00원 | 724.6달러 |

창구 현찰과 토스뱅크 외화통장의 차이는 약 12.7달러, 원화로 환산하면 약 1만 7,500원이다. 1,000만원을 환전한다면 17만원이 넘게 차이가 난다. “그냥 은행 가서 바꾸면 되지”라고 생각하기 전에 계산해볼 만한 금액이다.

출처: 스프레드율은 한국은행 금융통계정보시스템 및 은행연합회 소비자포털 공시 기준 (2026년 7월). 증권사 스프레드는 주요사 평균 추정치이며, 개별 사는 다를 수 있다. 토스뱅크 환율 우대 100% 정보는 토스뱅크 공식 홈페이지 기준 (2026년 5월 업데이트).

외화통장 3가지, 뭐가 다른가

최근 인터넷전문은행들이 ‘환율 우대 100%’를 내걸면서 외화통장 선택지가 늘었다. 하지만 같은 100% 우대도 조건이 조금씩 다르다.

토스뱅크 외화통장

달러·유로·엔화를 포함한 17개 통화를 살 때, 팔 때 모두 환율 우대 100%로 적용한다. 토스뱅크 원화통장을 보유한 14세 이상 국민이면 개설할 수 있다. 토스뱅크 체크카드에 연결하면 해외에서 결제할 때도 별도 수수료가 없다. 해외 ATM 출금 시에는 현지 수수료가 별도 발생할 수 있다는 점은 확인해 두자. (출처: 토스뱅크 공식 홈페이지, 2026년 7월)

카카오뱅크 외화통장

2024년 출시된 ‘달러박스’가 2026년 6월 종료되고, 정식 외화통장으로 전환됐다. 9개 통화를 지원하며 환전 수수료 우대 혜택이 있다. 구체적인 우대 조건은 카카오뱅크 앱에서 직접 확인하는 게 정확하다. (출처: ZDNet Korea, 2026년 6월 16일)

시중은행 외화통장 + 인터넷 환전

국민·신한·하나·우리·기업은행 등 시중은행은 모바일 앱 환전 예약 시 기본 70~90% 우대를 제공한다 (2026년 기준, 이벤트 및 주거래 조건에 따라 상이). 외화를 달러로 보관하면서 금리도 받고 싶다면 시중은행의 외화정기예금 상품을 병행하는 방법도 있다. 미달러 외화예금 금리는 보통 미국 기준금리 수준에서 결정되므로 금감원 금융상품 한눈에 서비스에서 비교하면 된다.

환테크 실전 3단계: 외화통장 어떻게 쓰나

외화통장은 그냥 “달러를 보관하는 통장”이 아니다. 환율이 유리할 때 조금씩 사서 쌓고, 여행 가거나 달러가 필요할 때 꺼내 쓰는 방식이다. 아래 순서대로 시작하면 어렵지 않다.

- 외화통장 개설 — 토스·카카오·시중은행 중 하나를 골라 스마트폰으로 개설. 기존 원화통장이 있으면 5분이면 충분하다.

- 환율 알림 설정 — 네이버, 은행 앱 모두 목표 환율 알림 기능을 제공한다. 예를 들어 “1,370원 이하가 되면 알림”으로 설정해두면 내가 원하는 가격대를 놓치지 않는다.

- 분할 매수 — 한 번에 전부 바꾸는 대신 목표 금액을 3~5번으로 나눠서 산다. 환율 예측은 전문가도 어렵다. 분할로 평균 단가를 맞추는 게 현실적이다.

단, 달러 보유 자체가 투자다. 원달러 환율이 오르면 이익, 내리면 손실이다. 여행 경비 목적이 아닌 순수 환테크라면 달러 자산의 환율 리스크를 인지하고 들어가야 한다.

주의할 점: ‘우대 100%’에 숨은 조건들

환율 우대 100%라고 해서 완전히 공짜는 아닌 경우도 있다. 아래 두 가지는 꼭 확인하자.

- 살 때와 팔 때 우대율이 같은지 확인 — 일부 상품은 살 때는 100% 우대지만 팔 때(원화로 다시 바꿀 때)는 조건이 다를 수 있다. 외화통장 가입 전 약관에서 “매도 환율”도 확인하자.

- 해외 송금 수수료는 별도 — 토스뱅크 기준, 외화통장에서 해외 송금 시 환전 수수료는 0원이지만 송금 거래 수수료(0.5%)가 별도 발생한다. 환전과 송금은 다른 수수료 체계다.

- 예금자보호 확인 — 외화예금도 원화 환산 기준 5,000만원까지 예금자보호 대상이다(예금자보호법 기준). 다만 환율 변동에 따른 손실은 보호 대상이 아니다.

정리: 환전 수수료 절약 체크리스트

- ☑ 창구 현찰 환전은 급할 때만 — 스프레드 1.75% 그대로 부담

- ☑ 시중은행 앱 환전 예약 → 공항 수령: 70~90% 우대 기본 적용

- ☑ 외화통장(토스뱅크 등) 개설: 100% 우대로 스프레드 0원

- ☑ 살 때 우대율만큼 팔 때 우대율도 확인

- ☑ 해외 ATM 출금·송금 수수료는 별도 항목으로 확인

- ☑ 순수 환테크 목적이라면 환율 하락 리스크도 계획에 포함

환전 수수료는 눈에 안 보이지만, 금액이 커질수록 분명히 드러난다. 어떤 방법이 자신에게 맞는지 한 번 계산해보는 것만으로 불필요한 비용을 줄일 수 있다.

이 글은 정보 제공 목적으로 작성되었으며, 특정 금융상품 가입 권유나 투자 조언이 아닙니다. 환전 수수료, 우대율 조건은 각 금융기관의 정책에 따라 수시로 변경될 수 있으므로 가입 전 해당 은행·기관 공식 홈페이지에서 반드시 최신 정보를 확인하시기 바랍니다. 외화 자산 보유에 따른 환율 변동 손실은 예금자보호 대상이 아닙니다.

답글 남기기