KB국민은행이 주담대 한도를 갑자기 반으로 잘랐다

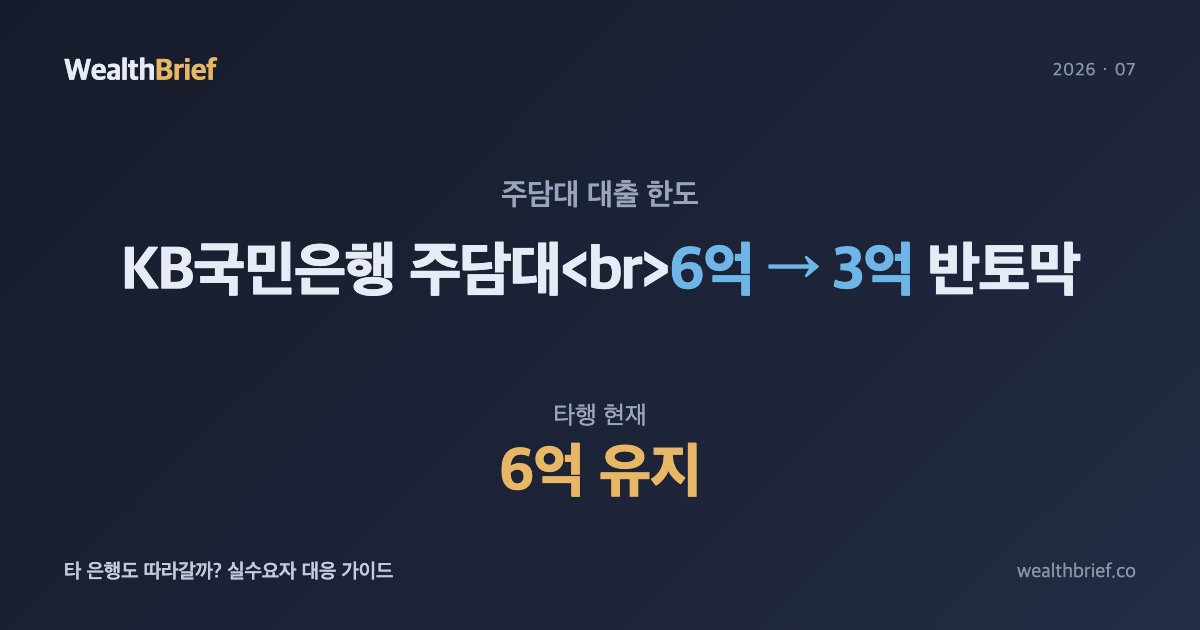

2026년 7월 초, 국내 가계대출 비중 1위인 KB국민은행이 주택담보대출(주담대) 한도를 6억 원에서 3억 원으로 축소했다. 하루아침에 빌릴 수 있는 돈이 절반이 된 셈이다.

7월 12~13일 이 조치 시행 첫 주말을 맞아 부동산 커뮤니티와 은행 창구에는 문의가 쏟아졌다. “매수 계획 세웠는데 대출이 막혔다”는 하소연이 나왔고, “다른 은행으로 옮기면 되나”는 질문도 이어졌다.

왜 이런 일이 생겼는지, 다른 은행은 어떤지, 실수요자는 어떻게 봐야 할지 정리해봤다.

금융당국 압박이 배경에 있다

이번 조치는 갑작스럽게 보이지만, 맥락이 있다. 금융당국은 올해 가계대출 증가 목표치를 은행별로 사실상 할당하고, 목표를 초과하는 곳에는 제동을 걸고 있다.

KB국민은행은 시중은행 중 가계대출 비중이 가장 크다. 목표 초과 압박이 가장 먼저, 가장 세게 작용할 수밖에 없는 구조다.

비즈워치·뉴스토마토 등의 7월 12일 보도에 따르면, 금융당국은 지방은행에도 가계대출 목표 초과 여부를 점검하며 “고삐”를 죄고 있다. KB만의 문제가 아니라, 은행권 전체로 번질 수 있다는 신호로 읽힌다.

타 은행은 어떤가 — 지금 이 순간 기준

7월 13일 현재, 4대 시중은행 중 KB국민은행만 3억 원 한도를 적용하고 있다. 신한·하나·우리는 기존 한도를 유지 중이다. 그러나 이것이 고정된 상황이라고 보기는 어렵다.

| 은행 | 주담대 최대 한도(2026년 7월 기준) | 비고 |

|---|---|---|

| KB국민은행 | 3억 원 (기존 6억 원에서 축소) | 7월 초 시행, 1위 가계대출 비중 |

| 신한은행 | 현행 유지 (변동 미확인) | “이상 무” 상황 (7/12 보도 기준) |

| 하나은행 | 현행 유지 (변동 미확인) | “이상 무” 상황 (7/12 보도 기준) |

| 우리은행 | 현행 유지 (변동 미확인) | “이상 무” 상황 (7/12 보도 기준) |

| 지방은행 | 은행별 상이, 당국 점검 중 | 목표 초과 시 규제 예정 |

출처: 뉴스토마토, 비즈워치 7월 12일 보도 기준. 각 은행 한도는 수시로 바뀔 수 있으므로 실제 상담 전 최신 정보를 확인해야 한다.

“다른 은행으로 가면 되잖아”가 언제까지 통할지

지금 당장은 신한·하나·우리로 갈아타면 기존 한도 범위에서 대출이 가능하다. 그러나 이 창구가 얼마나 열려 있을지는 장담하기 어렵다.

금융당국이 은행 전체를 관리하는 구조이기 때문이다. 한 은행이 규제를 받아 한도를 줄이면, 다른 은행으로 대출 수요가 몰리고, 그 은행도 목표 초과 위험에 노출된다. 도미노처럼 번질 수 있다는 이야기다.

실제로 2023~2024년에도 비슷한 패턴이 있었다. 한 은행이 먼저 한도를 조이면 수개월 안에 다른 은행도 따라간 사례가 있었다. 물론 지금 상황이 똑같이 전개될 보장은 없다.

조달금리도 오르고 있다, 금리 방향도 주목해야

한도 문제만이 아니다. 이데일리의 7월 12일 보도에 따르면, 은행 조달금리가 2년 반 만에 최고치를 기록했다.

조달금리는 은행이 돈을 빌려오는 비용이다. 이것이 오르면 대출금리도 따라 오른다. 코픽스(COFIX·Cost of Funds Index, 은행들의 자금조달 비용을 반영한 금리 기준지표)가 상승하면 변동금리 주담대를 쓰는 사람들의 이자 부담이 늘어난다.

한도는 줄고, 금리는 오를 수 있는 국면이 동시에 펼쳐지고 있다는 점에서, 지금 주담대를 새로 받거나 갱신할 계획이 있다면 두 가지를 모두 따져봐야 한다.

DSR·LTV는 그대로다, 어디서 빌리느냐의 문제

이번 조치는 은행 자체 한도를 줄인 것이지, 정부 규제인 DSR이나 LTV가 바뀐 것이 아니다.

- DSR(총부채원리금상환비율): 연소득 대비 모든 대출의 연간 원리금 상환액 비율. 현재 일반적으로 40% 한도 적용.

- LTV(주택담보인정비율): 담보 주택 가격 대비 대출 가능 금액 비율. 지역·주택 유형에 따라 다르게 적용.

KB에서 3억 원 이상을 빌리지 못하게 된 것은, 정부 규제 한도 내라도 KB가 자체적으로 막은 것이다. 따라서 DSR·LTV 요건을 충족한다면 다른 은행에서는 여전히 더 빌릴 수 있는 경우가 있다.

다만, 어차피 DSR 40% 한도에 걸려 3억 원 이상은 받기 어려운 소득 수준이라면 이번 조치가 큰 영향이 없을 수 있다. 자신의 DSR 한도를 먼저 계산해보는 게 순서다.

지금 매수 계획 있다면 어떻게 볼까

정보 해설 차원에서 현 상황을 정리하자면 이렇다.

KB국민은행에 주담대를 신청할 계획이었다면, 다른 시중은행 창구를 먼저 확인하는 게 현실적이다. 단, 다른 은행의 한도 정책도 바뀔 수 있다는 점을 염두에 두고 너무 느긋하게 기다리는 건 리스크가 있다.

대출 한도가 줄었다고 무조건 매수를 서두르는 것도, 반대로 무조건 포기하는 것도 합리적인 판단이 아니다. 결국 각자의 소득과 DSR, 원하는 주택 가격, 실거주 필요성 등을 놓고 계산해야 하는 개인별 판단의 영역이다.

한 가지 확실한 건, 지금처럼 금융당국이 가계대출 총량을 관리하는 국면에서는 대출 문턱이 갑자기 바뀔 수 있다는 것이다. 주담대 계획이 있다면 최소 2~3개 은행 조건을 동시에 비교해두는 게 유리하다.

3줄 요약

- KB국민은행이 2026년 7월 초부터 주담대 한도를 6억 원에서 3억 원으로 축소했다. 금융당국의 가계대출 총량 관리 압박이 배경이다.

- 신한·하나·우리 등 타 시중은행은 아직 한도를 유지 중이나, 대출 수요 쏠림이 이어지면 유사 조치가 확대될 가능성도 배제하기 어렵다.

- 조달금리도 2년 반 만에 최고치여서 하반기 대출금리 상승 압박도 겹쳐 있다. 주담대 계획이 있다면 한도와 금리를 동시에 여러 은행에서 비교할 필요가 있다.

이 글은 공개된 언론 보도(뉴스토마토·비즈워치·이데일리, 2026년 7월 12~13일 기준)를 바탕으로 정보 제공 목적으로 작성됐습니다. 투자·대출 자문이 아니며, 개별 금융 결정 전 반드시 해당 금융기관 및 전문가와 상담하시기 바랍니다.

답글 남기기