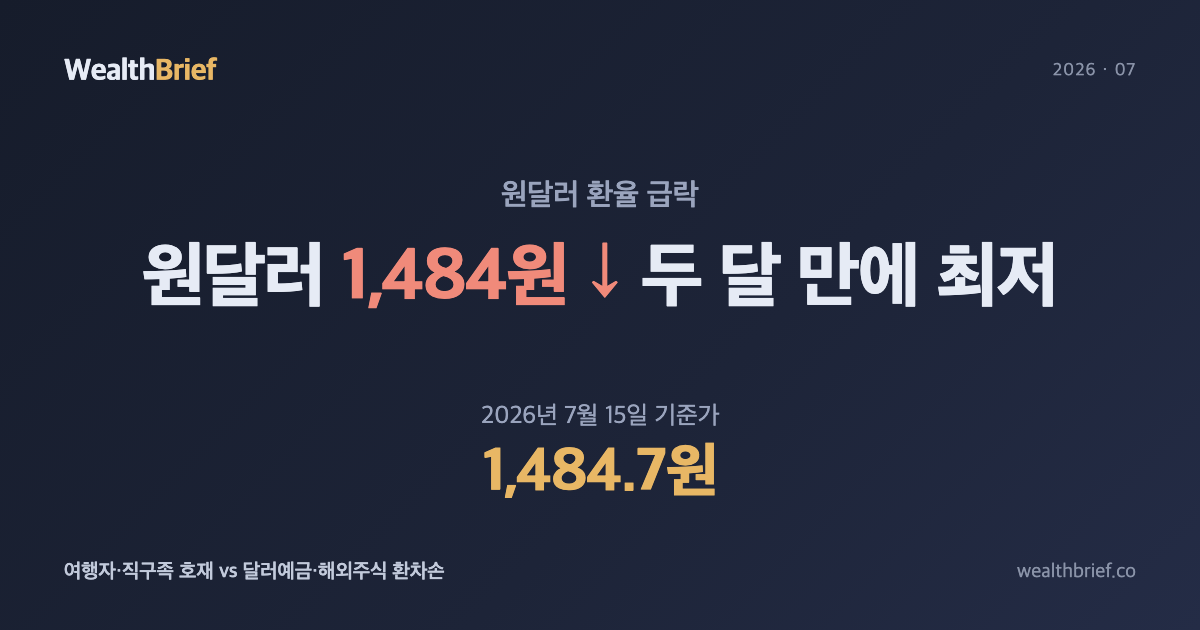

원달러 1484원, 무슨 일이 생긴 건가

2026년 7월 15일 서울 외환시장에서 원달러 환율이 전일 대비 8.3원 급락해 1,484.7원으로 마감했다(연합뉴스·조선비즈, 2026년 7월 15일 기준가). 종가 기준으로 두 달 만에 최저다.

하루 만에 8원 넘게 빠졌다고 하면 “그게 대수냐” 싶을 수 있다. 그런데 1달러당 8원 차이는 1,000달러를 환전할 때 8,000원, 1만 달러라면 8만 원의 차이다. 환율 변화는 조용하지만 지갑에는 즉각 반응한다.

왜 갑자기 내렸나 — 미국발 물가 신호

직접 원인은 미국의 6월 소비자물가지수(CPI) 발표다. 미 6월 CPI가 3%대로 둔화하면서 연방준비제도(연준·Fed)의 추가 금리 인상 전망이 크게 약화됐다(조선일보, 2026년 7월 14일).

거기에 6월 생산자물가(PPI)까지 ‘깜짝 하락’을 기록하자 시장은 “연준이 인하로 방향을 틀 수도 있다”는 쪽으로 빠르게 움직였다(데일리안, 2026년 7월 15일). 달러 약세 압력이 커지면 원화 가치는 상대적으로 오른다 — 즉, 환율이 내려간다.

국내 요인도 겹쳤다. 한국은행이 추가 금리 인상 카드를 접을 수 있다는 관측이 퍼지면서 한·미 장기금리 격차가 좁아지고 있다는 분석이 나왔다(직썰·KB Think, 2026년 7월 15일). 금리 차가 줄면 달러를 보유할 유인이 약해져 달러 수요가 준다.

수급 측면에서는 SK하이닉스 등 수출 대기업의 수출대금 환전 물량이 쏟아진 것도 환율 하락을 가속했다(서울파이낸스, 2026년 7월 15일). 결국 미국 물가 둔화 → 달러 약세 → 수출업체 대규모 환전의 3중 압력이 한꺼번에 작동한 날이었다.

내 유형별로 무슨 의미인가

환율 하락은 누군가에겐 호재, 누군가에겐 악재다. 자신이 어느 쪽인지 먼저 파악해야 한다.

| 유형 | 환율 하락 시 영향 | 구체적 실익/손실 |

|---|---|---|

| 🌏 해외 여행자 | ✅ 호재 | $1,000 환전 시 1,550원 × 1,000 기준 대비 약 6~7만 원 절약. 환전 타이밍 지금이 유리. |

| 🛒 해외 직구족 | ✅ 호재 | 달러 결제액 기준 원화 부담 감소. $200짜리 상품 환율 1,550원 기준 대비 약 1만 3천 원 저렴. |

| 💵 달러 예금 보유자 | ⚠️ 단기 평가손실 | 이미 보유 중인 달러 예금은 원화 환산 금액이 줄어듦. 매도 시점·이자율 확인 필요. |

| 📈 해외 주식(달러 자산) 보유자 | ⚠️ 환차손 발생 | 미국 주가가 그대로여도 원화 기준 평가액 하락. 단, 주가 상승과 상쇄될 수 있음. |

| 🏠 수입업자·내수 기업 | ✅ 호재 | 원자재·부품 수입 단가 하락으로 원가 절감. |

| 🏭 수출 중심 기업 주주 | ❌ 악재 | 수출 매출을 원화로 환산하면 줄어듦. 삼성전자·현대차 등 수출 대기업 실적 부담. |

핵심은 “달러를 앞으로 살 사람”은 유리하고, “이미 달러를 갖고 있는 사람”은 불리하다는 점이다.

추가 하락 시나리오 vs 반등 리스크

지금 당장 환전 결정을 내려야 한다면 이 두 가지 가능성을 함께 봐야 한다.

추가 하락 가능성 (원화 강세 지속)

- 미국 7월 CPI도 낮게 나온다면 — 연준 금리 인하 기대 강화 → 달러 추가 약세

- KB증권·한은 등이 제시한 단기 하단 밴드는 1,460~1,470원대 수준으로 거론됨(KB Think, 2026년 7월 14일)

- 수출 대기업 네고(달러 매도) 물량이 계속 나온다면 단기 수급 압력 유지

반등 리스크 (달러 재강세)

- 미국 고용지표·소매판매 등이 예상보다 강하게 나오면 연준 금리 인상 기대 재점화

- 한반도 지정학적 긴장 고조, 글로벌 위험회피(리스크오프) 심리 확산

- 중국 경기 둔화 심화로 위안화 약세 → 원화 동반 약세 가능성

- 원달러가 1,450원대 아래로 내려가면 수출업체 환헤지 부담이 커져 ‘자기 복원’ 힘이 작동

시장 컨센서스는 “하방이 더 열렸다”는 쪽이지만(KB Think, 2026년 7월 14일), 외환시장은 뉴스 하나에 방향이 뒤집히는 곳이다. 단기 예측에 베팅하는 전략보다 분할 접근이 현실적이다.

지금 바로 할 수 있는 행동 체크리스트

아래는 유형별 행동 기준이다. 단, 개인 상황·세금·수수료에 따라 다르므로 참고용으로만 활용한다.

- ✈️ 여행 예정자: 목적지 여행이 3개월 이내라면 지금~이번 주 안에 50% 환전하고, 나머지는 출발 직전 2~3회 분할 환전. 1,450원대까지 내려가면 추가 환전을 고려.

- 🛒 해외 직구 예정자: 환율 하락 수혜를 바로 누릴 수 있는 구간. 필요 상품은 지금 결제하는 쪽이 유리.

- 💵 달러 예금 보유자: ①달러 예금 이자율이 원화 예금보다 높다면(각 은행 공시 금리 확인 필요, 2026년 7월 기준 시중은행 공시 비교 권고) 섣불리 해지 말 것. ②환율이 1,500원 이상으로 반등하면 일부 환전 목표 설정. ③지금 당장 전부 원화로 바꾸는 것은 비추.

- 📈 해외 주식(S&P500·나스닥 ETF 등) 보유자: 환율 하락분이 주가 상승으로 일부 상쇄될 수 있음. 매도 여부는 ‘달러 환차손 vs 주가 추가 상승 여력’을 함께 따져야 함. 장기 보유 중이라면 환율 단기 변동에 흔들릴 이유 없음.

- 🔄 분할 환전 원칙: 목돈(500만 원 이상)을 한 번에 환전하지 말 것. 1,480 / 1,470 / 1,460원 등 구간을 나눠 3회 분할이 심리적 안전망이자 평균단가 관리 방법.

- 📱 환전 앱 알림 설정: 트래블월렛·토스·카카오페이 등의 앱에서 목표 환율 알림을 설정해 두면 타이밍을 놓치지 않는다.

3줄 요약

- 원달러 환율이 2026년 7월 15일 1,484.7원으로 두 달 만에 최저를 기록했다 — 미국 CPI·PPI 동반 둔화로 달러 약세 압력이 커진 탓이다.

- 여행자·직구족은 지금이 유리한 환전 구간이고, 달러 예금·해외 주식 보유자는 섣부른 청산보다 이자율·주가 상승 여력을 함께 따져야 한다.

- 추가 하락 여지(1,460~1,470원대)와 반등 리스크(미국 고용·지정학 변수)가 공존하므로 분할 환전·목표가 알림 설정으로 리스크를 나누는 전략이 현실적이다.

이 글은 정보 제공 목적으로 작성됐으며 투자·환전 자문이 아닙니다. 환율은 예측이 아닌 방향 가능성을 참고하는 것이며, 개인 상황에 따라 금융 전문가와 상담하시길 권고합니다.

답글 남기기