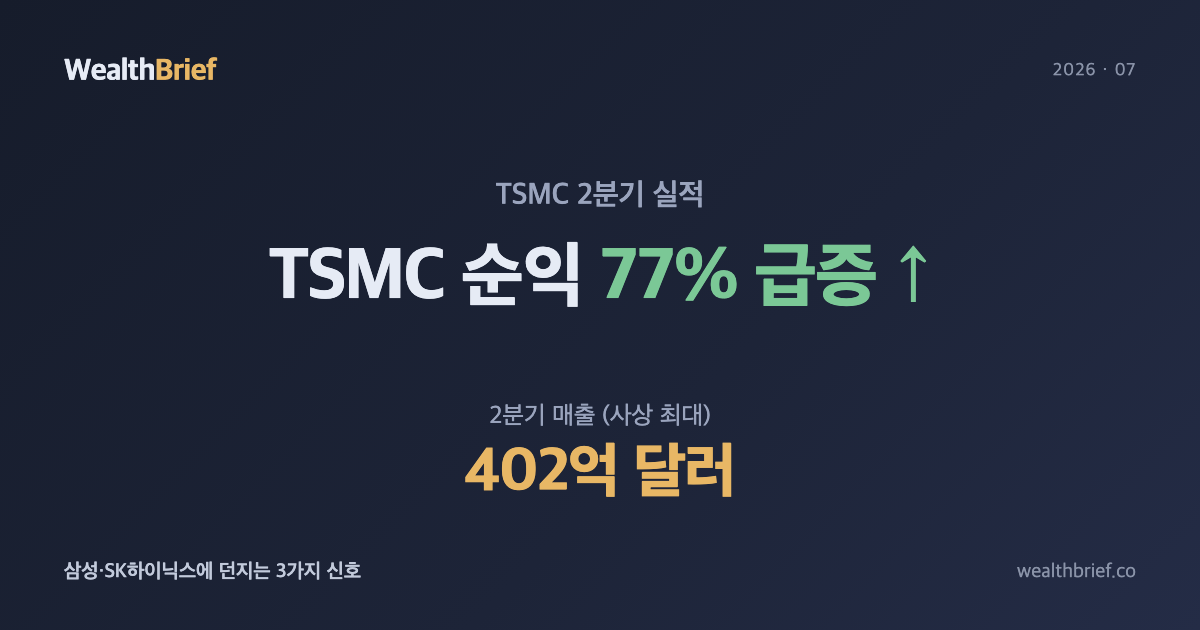

TSMC 2분기 실적: 숫자부터 보자

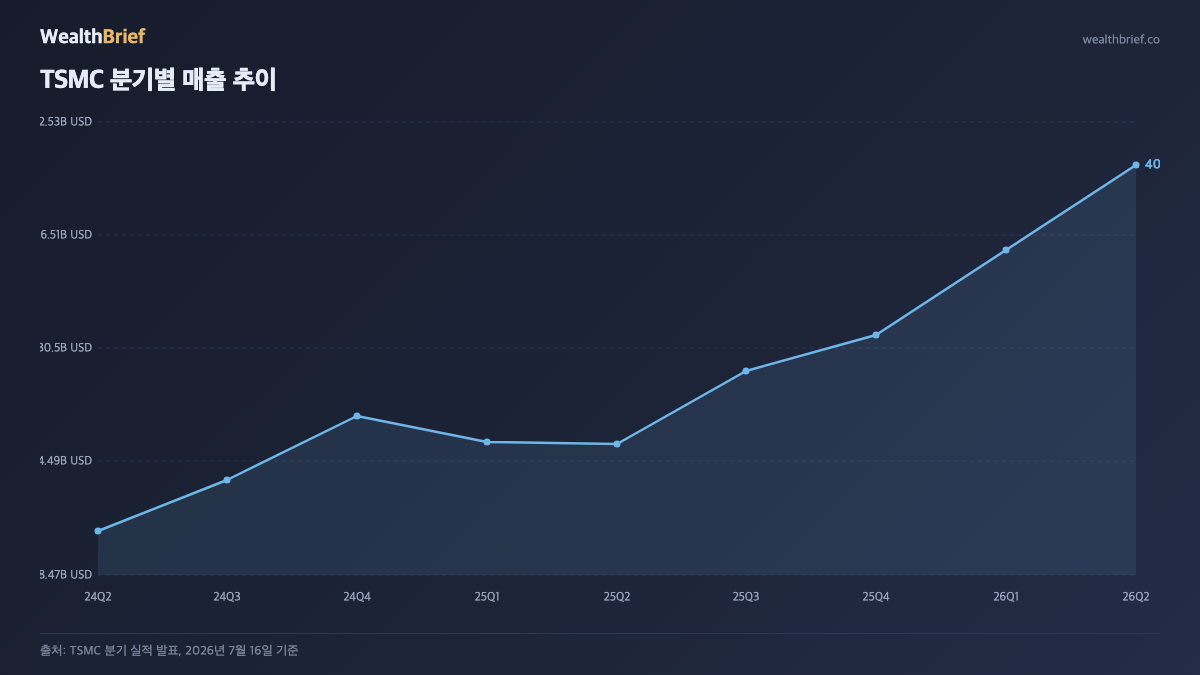

2026년 7월 16일, TSMC가 2분기 실적을 공개했다. 매출 402억 달러(약 58조 원)로 5분기 연속 사상 최대를 기록했고, 순이익은 전년 동기 대비 77% 이상 급증해 약 32.5조 원에 달했다.(출처: TSMC 2026년 2분기 실적 발표, 2026년 7월 16일)

영업이익 증가율도 65%에 달했다. 시장 컨센서스를 넉넉히 상회한 어닝 서프라이즈(시장 예상치를 크게 웃도는 깜짝 실적)였고, TSMC는 3분기 및 연간 가이던스도 함께 상향했다.

| 항목 | 2025년 2분기 | 2026년 2분기 | 증감률 |

|---|---|---|---|

| 매출 | 약 254억 달러 | 402억 달러 | +58% |

| 순이익 | 약 18.4조 원 | 32.5조 원 | +77% |

| 영업이익 증가율 | — | — | +65% |

| 연속 사상최대 분기 | 4분기 | 5분기 | 기록 갱신 |

출처: TSMC 2026년 2분기 실적 발표(2026년 7월 16일), 환율 1,440원/달러 적용(기준일: 2026년 7월 16일, 서울외환시장)

AI 수요가 파운드리 업황을 구조적으로 바꾸는 메커니즘

단순히 AI 칩이 많이 팔리는 차원이 아니다. AI 가속기(GPU·NPU) 한 개에 들어가는 로직 다이의 크기는 스마트폰 AP 대비 5~10배 크고, 공정 선단(3나노·2나노)을 그대로 요구한다.

이 구조가 TSMC에 이중 호재다. 첫째, 웨이퍼 한 장당 평균판매단가(ASP)가 올라간다. 선단 공정일수록 nm당 단가는 높고, AI 칩 고객은 가격보다 납기·수율을 먼저 따진다. 둘째, 고객 집중도가 역설적으로 교섭력을 강화한다. 엔비디아·AMD·애플이 TSMC 외에 대안이 없는 상황에서, TSMC는 가격을 올려도 이탈자가 없다.

2026년 2분기 실적에서 TSMC가 직접 밝힌 문구는 “AI 수요는 강력하다(AI demand remains robust)”였다.(출처: TSMC 2분기 실적 컨퍼런스콜, 2026년 7월 16일) 3분기 가이던스 상향은 이 확신의 수치적 표현이다.

국내 반도체 밸류체인에 던지는 3가지 신호

TSMC 실적 서프라이즈는 단독 이벤트가 아니다. ASML의 2분기 호실적과 맞물려 반도체 장비·소재·메모리 전 영역으로 파급 효과가 번지고 있다. 국내 투자자 관점에서 핵심 시사점 세 가지를 정리한다.

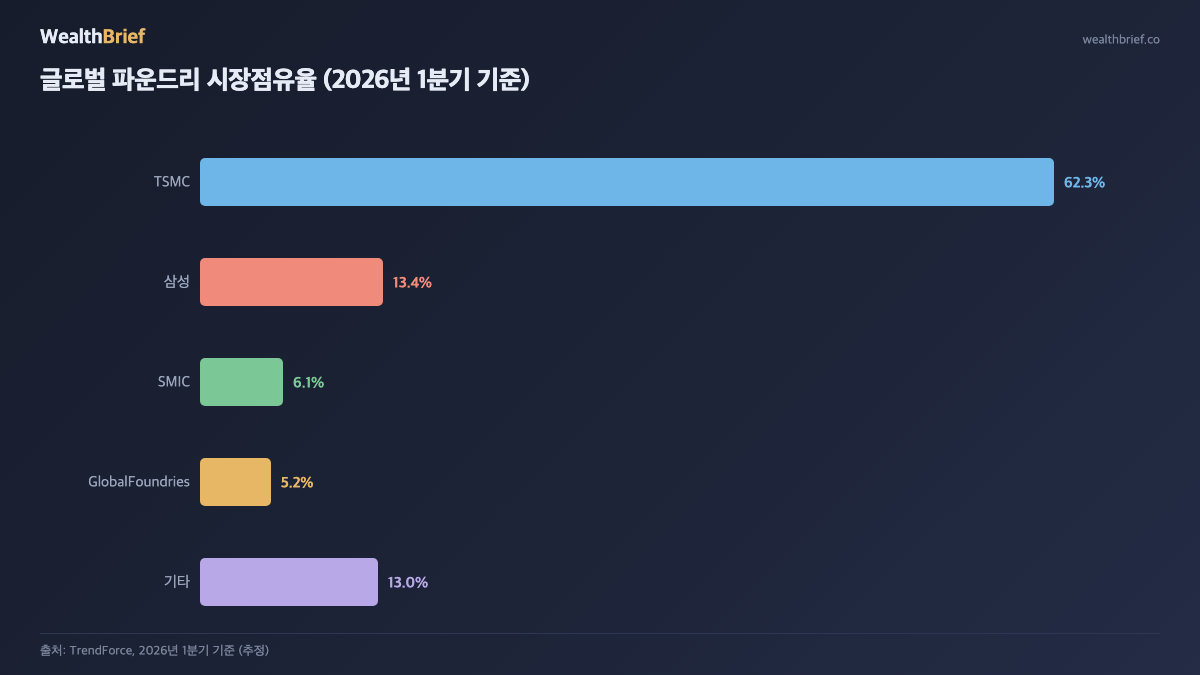

신호 1 — 삼성전자 파운드리, 적자 탈출 시나리오가 현실에 가까워졌다

삼성전자 파운드리 사업부는 2023~2025년 누적 적자를 이어왔다. 그러나 TSMC 수주가 넘쳐나는 업황에서 고객사들이 2nd 소스를 찾기 시작한다. 삼성 파운드리에 기회가 열리는 국면이다.

삼성의 GAA(Gate-All-Around, 게이트가 채널 사면을 감싸는 차세대 트랜지스터 구조) 공정 수율이 개선되고 있다는 관련 업계 보도(출처: 전자신문, 2026년 7월)가 나오고 있다. 다만 수율 개선이 실제 수주 증가로 이어지기까지는 2~4분기 시간이 걸리는 경우가 많았다는 점은 감안해야 한다.

신호 2 — SK하이닉스 HBM, 수요 증가의 ‘연쇄 수혜’

AI 가속기에는 로직 다이(TSMC 제조)와 고대역폭메모리(HBM, High Bandwidth Memory — 대량의 데이터를 빠르게 처리하기 위해 D램을 수직으로 적층한 메모리 반도체, SK하이닉스·삼성 제조)가 함께 탑재된다. TSMC 수주가 늘수록 AI 가속기 출하량이 늘고, HBM 수요도 정비례로 따라 올라간다.

SK하이닉스는 HBM3E(현세대 최고 사양 규격) 공급에서 경쟁사 대비 앞선 위치를 유지하고 있다. 2026년 상반기 기준 주요 AI 가속기 고객의 HBM 납품 비중에서 SK하이닉스가 50% 이상을 점유하는 것으로 추정되고 있다.(출처: 업계 추정치, 기준: 2026년 상반기) 이 비중이 유지되는 한 TSMC 가이던스 상향은 SK하이닉스 실적의 선행지표로 읽힌다.

신호 3 — 파운드리 업황 장기화, 장비·소재 재고 사이클이 바뀐다

반도체 장비·소재 업체들(원익IPS·하나마이크론 등)은 파운드리 투자 사이클에 6~12개월 후행한다. TSMC가 미국 공장에 148조 원을 추가 투자한다고 발표한 점(출처: TSMC, 2026년 7월 16일)은 국내 장비·소재 업체들의 수주 모멘텀이 2027년까지 이어질 수 있음을 시사한다.

다만 미국 현지 공장 투자는 국내 장비사보다 미국·일본 장비사에 유리하게 작용할 수 있다는 점도 리스크로 공정하게 봐야 한다.

다음 실적 시즌까지 투자자가 봐야 할 체크포인트

| 체크포인트 | 왜 중요한가 | 확인 시점 |

|---|---|---|

| TSMC 3분기 가이던스 충족 여부 | 상향된 가이던스가 실제로 달성되면 파운드리 슈퍼사이클 지속 신호, 미달이면 조정 시작 가능성 | 2026년 10월 실적 발표 |

| 원/달러 환율 | TSMC 매출은 달러 기준. 원화 약세(달러 강세)가 지속되면 국내 수출 반도체 기업 원화 환산 이익 증가 효과 있음 | 매주 모니터링 |

| 엔비디아·AMD 고객사 재고 레벨 | 고객사가 재고를 쌓았다면 신규 발주가 줄 수 있음. TSMC 수주의 실질적 선행지표 | 엔비디아·AMD 분기 실적 발표 시 |

특히 환율 변수는 놓치기 쉬운 변수다. TSMC 실적이 아무리 좋아도, 원화가 큰 폭으로 강세로 전환되면 국내 투자자의 관련주 수익은 희석될 수 있다.

3줄 요약

- TSMC 2분기 순이익 32.5조 원(+77%), 매출 402억 달러로 5분기 연속 사상 최대 달성하며 어닝 서프라이즈.(출처: TSMC 실적 발표, 2026년 7월 16일)

- AI 가속기 수요가 파운드리 공정 단가와 가동률을 동시에 끌어올리는 구조가 굳어지면서, 삼성 파운드리 적자 탈출·SK하이닉스 HBM 연쇄 수혜 가능성이 높아졌다.

- 다음 실적 시즌까지 TSMC 3분기 가이던스 충족 여부, 원/달러 환율, 주요 고객사 재고 레벨 세 가지를 집중 점검해야 한다.

이 글은 정보 제공 목적으로 작성된 시사 해설이며, 특정 종목에 대한 투자 자문이 아닙니다. 투자 결정은 반드시 본인의 판단과 책임 하에 하시기 바랍니다. 수치는 기재된 출처·기준일 기준이며 이후 변동될 수 있습니다.

답글 남기기