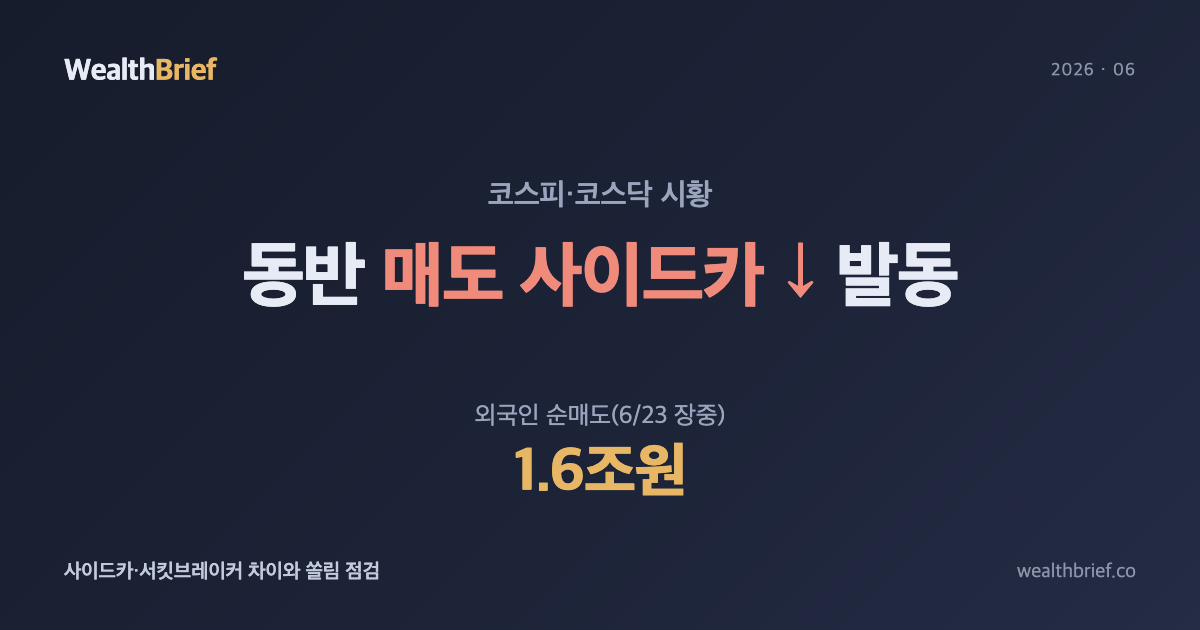

6월 23일 오전, 두 시장이 동시에 멈췄다

2026년 6월 23일 오전, 코스피와 코스닥에 매도 사이드카가 동시에 발동됐다. 코스피가 4%대, 코스닥이 5%대 급락하는 사이 한국거래소는 프로그램 매도 호가를 5분간 효력 정지했다. 양대 지수 동반 사이드카는 드물다. 개장부터 팔자 물량이 쏟아지더니 외국인이 단 하루 만에 약 1.6조 원을 순매도했다(2026년 6월 23일 기준, 한국경제·한국일보). 코스피는 9,000선을 하회해 8,700선까지 밀렸고, 시장 전체에서 하루 약 411조 원이 증발했다(서울타임즈뉴스, 2026.06.23).

그런데 지수가 4~5% 빠졌는데도 내 매도 주문이 체결됐다면? 사이드카는 서킷브레이커가 아니다.

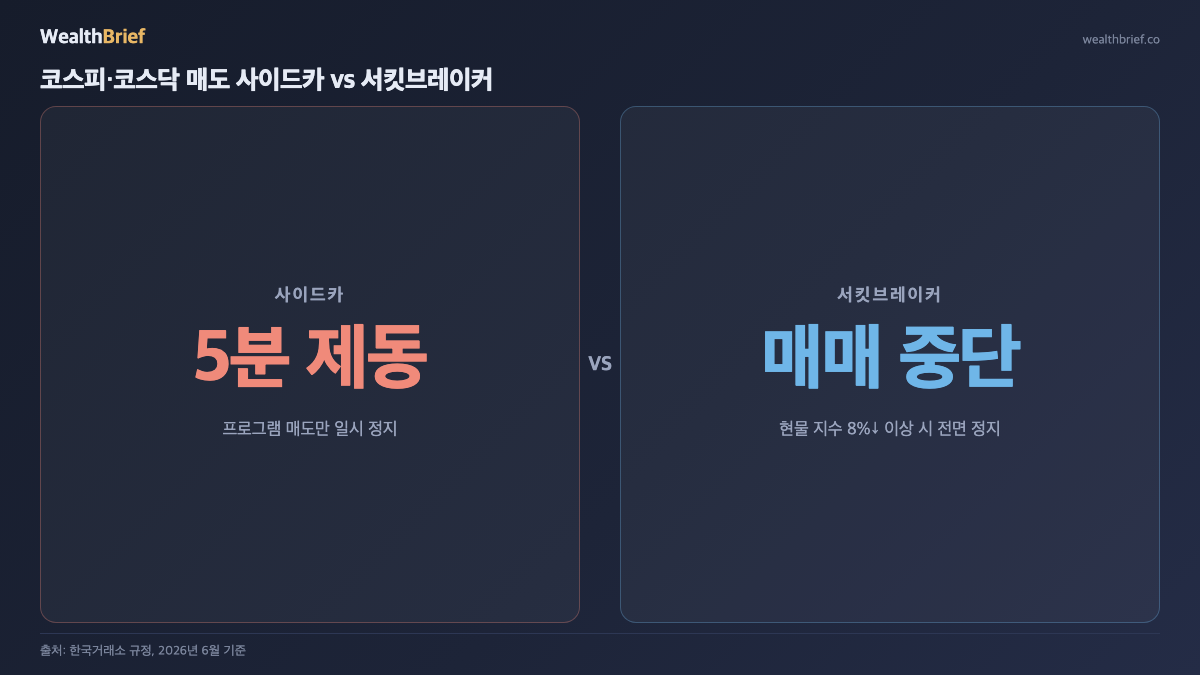

사이드카와 서킷브레이커, 뭐가 다른가

두 제도를 혼동하는 경우가 많다. 정확히 짚으면 이렇다.

| 구분 | 사이드카(Sidecar) | 서킷브레이커(CB) |

|---|---|---|

| 발동 조건 | 선물 가격이 기준 대비 5% 이상 급변, 1분 이상 지속 | 현물 지수가 전일 대비 8%·15%·20% 급락 |

| 효과 | 프로그램 매도 호가만 5분 효력 정지 | 모든 매매 전면 중단 (20분~하루) |

| 개인 주문 | 영향 없음 — 개별 종목 매매 계속 | 전면 중단 |

쉽게 말해 사이드카는 “프로그램 자동 매도만 잠깐 제동”이다. 기관·외국인의 알고리즘 매매가 폭포처럼 쏟아질 때 5분간 그 물꼬를 틀어막는 것이지, 개인 투자자 주문을 막지는 않는다. 이번에도 매매 자체는 계속됐다(CBC뉴스·헤럴드경제, 2026.06.23).

이번 트리거: 반도체 차익실현

이번 급락은 금리 인상이나 지정학 악재가 아니었다. 방아쇠는 반도체 차익실현이었다(이데일리·뉴시스, 2026.06.23). 전날(6/22) 코스피는 9,100선으로 마감하며 SK하이닉스가 삼성전자를 넘어 시총 1위에 올랐다(아주경제·v.daum, 2026.06.22). ‘반쪽 랠리’의 주역이던 삼성전자·SK하이닉스 두 종목에 단기 고점을 확인한 외국인·기관 자금이 동시에 쏟아지면서 코스피를 끌어내렸다.

즉 코스피를 9,000 위로 끌어올린 것도 삼성전자·SK하이닉스 단 두 종목이었고, 9,000선 아래로 밀어낸 것도 같은 두 종목의 반작용이었다는 뜻이다. 지수 추종보다 쏠림 위험을 어떻게 점검할지에 초점이 맞춰지는 이유다.

관련 글: 코스피 9,000인데 내 계좌는 그대로? 반쪽 랠리 / 코스피 9000 돌파, 내 포트폴리오 점검

쏠림이 만들어 낸 구조적 취약점

코스피가 9,000을 돌파하는 과정에서 시장은 이미 특정 섹터에 지나치게 기울어져 있었다. 반도체 두 종목의 합산 시총 비중이 코스피 전체에서 차지하는 비율이 극단적으로 높아진 상황에서, 외국인이 순매도로 방향을 틀면 지수 전체가 흔들릴 수밖에 없는 구조다. 사이드카는 그 흔들림의 속도를 5분 늦춘 것이지, 흔들림 자체를 막지는 못했다.

이런 국면에서 과거 사례를 보면, 반도체 차익실현 이후 코스피가 단기 조정을 거쳐 재상승한 경우도 있었고 추가 하락으로 이어진 경우도 있었다. 어느 쪽이 될지는 현재 시점에서 단정할 수 없다.

지금 내 계좌, 이렇게 점검하라

투자 추천이 아닌 일반적 점검 기준이다. 개인 상황에 따라 다르게 판단해야 한다.

- 반도체 비중 확인: 삼성전자·SK하이닉스 합산 비중이 포트폴리오의 30% 이상이면, 이번처럼 두 종목이 동반 급락할 때 계좌 전체가 지수보다 더 크게 흔들린다. 비중 자체의 적정성은 본인이 판단해야 한다.

- ETF 중복 점검: 반도체·코스피 ETF를 이미 보유한 상태에서 개별 종목까지 담으면 의도치 않게 반도체 쏠림이 더 커진다.

- 단기 급락 후 리밸런싱 타이밍: 급락 당일 패닉 매도와 계획된 리밸런싱은 다르다. “지금 팔아야 하나”보다 “내 목표 비중과 현재 비중이 얼마나 다른가”를 먼저 보는 것이 일반적으로 더 냉정한 접근이다.

- 환율 영향: 외국인 대규모 순매도는 원화 매도 압력을 동반하기도 한다. 달러 자산이나 해외 주식 비중이 있다면 오히려 원화 기준 완충 효과가 있었을 가능성도 있다. 원·달러 환율 1,500원대 관련 글 참고.

사이드카가 발동한 날, 뭘 봐야 하는가

사이드카 자체는 공황의 신호가 아니다. 선물 시장이 빠르게 움직일 때 알고리즘 매도에 잠깐 제동을 거는 기술적 장치다. 문제는 사이드카가 발동할 만큼 급락이 왔다는 사실, 그리고 그 이면에 있는 구조다. 이번엔 금리나 지정학이 아니라 ‘반도체 두 종목에 올라탄 랠리’의 역학이 트리거였다는 점이 핵심이다.

한국 증시가 반도체 차익 이후 추가 조정을 받을지, 다시 9,000을 회복할지는 현재 시점에서 알 수 없다. 다만 지수가 얼마가 되든 내 계좌가 지수보다 훨씬 크게 오르내리는 구조라면, 지수 수익률이 아닌 포지션 점검이 먼저다.

본 글은 정보 제공 목적의 시황 해설이며, 특정 종목의 매수·매도 추천이나 투자 자문이 아닙니다. 투자 판단과 그 결과의 책임은 전적으로 본인에게 있습니다. 모든 수치는 작성 시점(2026년 6월 23일) 기준이며 시장 상황에 따라 변동됩니다.

답글 남기기